| home > bilancio 2011 > civilistico > Nota integrativa |

home > bilancio 2011 > civilistico > Nota integrativa

nota integrativa

1) Attivita' dell'impresa

Alla Rai-Radiotelevisione Italiana SpA (di seguito Rai) è affidato in esclusiva il servizio pubblico generale radiotelevisivo.

La società può avvalersi, per attività relative all’espletamento del servizio affidato, di società controllate. Inoltre, a Rai è

consentito lo svolgimento, direttamente o attraverso società collegate, di attività commerciali ed editoriali, connesse alla

diffusione di immagini, suoni e dati, nonché di altre attività correlate, purché esse non risultino di pregiudizio al migliore

svolgimento dei pubblici servizi concessi e concorrano alla equilibrata gestione aziendale.

L’attività della Rai deve esplicarsi nel rispetto delle norme, per le parti in vigore, di cui alla legge 14 aprile 1975, n. 103

recante “Nuove norme in materia di diffusione radiofonica e televisiva”, della legge 6 agosto 1990 n. 223 sulla “Disciplina

del sistema radiotelevisivo pubblico e privato”, delle “Disposizioni sulla concessionaria del servizio pubblico radiotelevisivo”

emanate con legge 25 giugno 1993 n. 206 e successive loro modificazioni e integrazioni, con legge 31 luglio 1997 n. 249

sulla “Istituzione dell’Autorità per le garanzie nelle comunicazioni e norme sui sistemi delle telecomunicazioni e radiotelevisivo”

e con legge 3 maggio 2004 n. 112 “Norme di principio in materia di assetto radiotelevisivo e della RAI–Radiotelevisione

italiana SpA, nonché delega al Governo per l’emanazione del testo unico della radiotelevisione”. Con il Decreto Legislativo

31 luglio 2005, n. 177, è stato approvato il “Testo Unico della Radiotelevisione”, modificato e ridenominato “Testo Unico

dei servizi di media audiovisivi e radiofonici” dal Decreto Legislativo 15 marzo 2010, n.44, che contiene le disposizioni

legislative in materia radiotelevisiva, con le integrazioni, modificazioni e abrogazioni necessarie al loro coordinamento o per

assicurarne la migliore attuazione. Nel Testo Unico sono state assorbite anche le disposizioni della legge n. 112/04 relative

al servizio pubblico generale radiotelevisivo e, di conseguenza, gli articoli 3 e 5 della legge n. 206/93, non abrogati dalla

legge n. 112/04.

La concessione del servizio pubblico generale radiotelevisivo, in base all’articolo 49 del Testo Unico dei servizi di media

audiovisivi e radiofonici emanato con decreto legislativo 31 luglio 2005, n. 177, è affidata alla Rai fino al 6 maggio 2016.

L’articolo 45 del medesimo Testo Unico prevede che il servizio pubblico generale radiotelevisivo sia svolto dalla società

concessionaria sulla base di un Contratto Nazionale di Servizio di durata triennale, stipulato con il Ministero dello Sviluppo

Economico - Comunicazioni, con il quale sono individuati i diritti e gli obblighi della società concessionaria.

Il nuovo contratto di servizio per il triennio 2010 – 2012 è stato sottoscritto tra il Ministero dello Sviluppo Economico e la Rai

in data 6 aprile 2011 ed è stato approvato con decreto ministeriale del 27 aprile 2011, pubblicato sulla Gazzetta Ufficiale

del 27 giugno 2011.

La disciplina sopra richiamata trova la sua ragion d’essere nelle funzioni di interesse pubblico affidate alla concessionaria.

Per effetto di tali norme, quindi, la Rai presenta caratteristiche istituzionali e vincoli operativi particolari, oltre ad avere assunto

specifiche obbligazioni attraverso la sottoscrizione del Contratto di Servizio.

2) Premessa

Il bilancio al 31 dicembre 2011 è redatto in conformità alle disposizioni del Codice Civile relative al bilancio di esercizio.

Come allegato al bilancio sono stati predisposti i prospetti riclassificati costituiti dalle tavole per l’analisi della struttura patrimoniale,

per l’analisi dei risultati reddituali e dal rendiconto finanziario.

I prospetti di bilancio sono esposti in Euro, senza frazioni decimali; la nota integrativa e i relativi prospetti di dettaglio sono

redatti in migliaia di Euro.

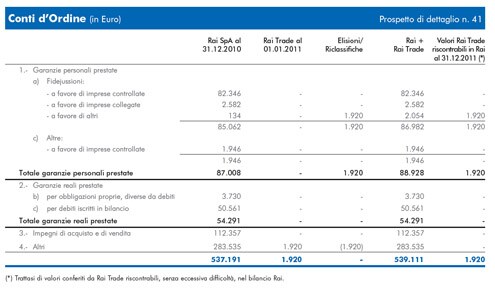

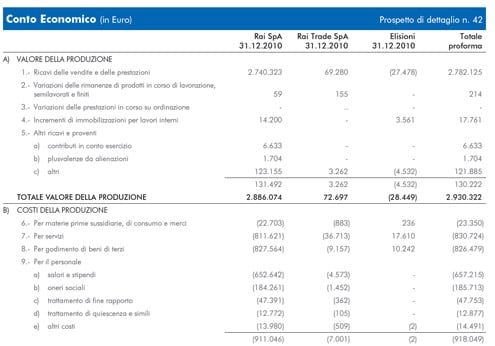

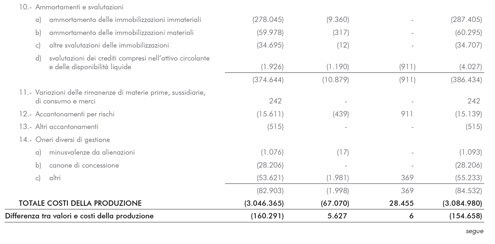

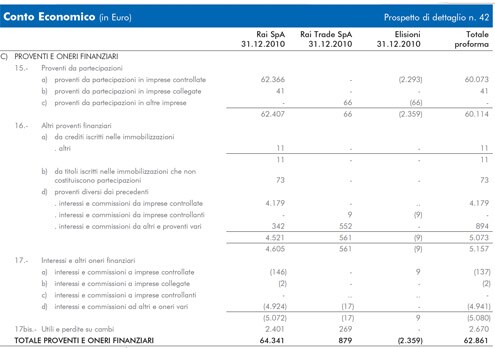

In merito alla fusione per incorporazione di Rai Trade SpA, perfezionatasi nell’esercizio, sono stati predisposti i prospetti di

dettaglio n. 41 e 42.

Il bilancio della Rai è sottoposto a revisione legale dei conti da parte della società PricewaterhouseCoopers SpA.

3) Principi contabili

Prima di procedere all’illustrazione delle singole appostazioni, si espongono, di seguito, i principali criteri di valutazione

adottati, criteri comunque formulati nella prospettiva della continuazione dell’attività e nel rispetto delle disposizioni di cui

agli articoli 2423 e seguenti del Codice Civile, invariati rispetto al precedente esercizio. Non sussistono casi eccezionali che

richiedano deroghe all’applicazione di quanto previsto all’art. 2423 bis e seguenti del Codice Civile.

a) Diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno:

I costi di acquisizione e di produzione dei programmi, formati dai costi esterni direttamente imputabili a ciascuna produzione e

dai costi delle risorse interne utilizzate per la realizzazione dei singoli programmi, sono rappresentati secondo i seguenti criteri:

1) i costi riferiti a produzioni televisive a utilità ripetuta sono capitalizzati fra le immobilizzazioni immateriali e, se tali

produzioni risultano utilizzabili a fine periodo, sono appostati fra i diritti di brevetto industriale e diritti di utilizzazione

delle opere dell’ingegno e assoggettati ad ammortamento per quote costanti, con riguardo alla durata della loro

presumibile utilità futura.

Se invece tali produzioni a utilità ripetuta non risultano ancora utilizzabili a fine periodo, i

relativi costi vengono rinviati come immobilizzazioni immateriali in corso e acconti.

Le difficoltà oggettive nell’individuazione di elementi in grado di garantire una corretta correlazione tra i ricavi da

pubblicità e da canone e l’ammortamento dei diritti, alle quali si somma l’indeterminabilità delle multiformi modalità

di sfruttamento, hanno portato a determinare in un triennio la vita utile dei programmi a utilità ripetuta, rappresentati

dai generi fiction, cartoni e comiche, e in un quadriennio quella dei diritti di sfruttamento di library di natura calcistica.

I costi riferiti a diritti in concessione per durate inferiori sono ammortizzati con quote corrispondenti al periodo di disponibilità.

Inoltre, viene attivato un fondo svalutazione a fronte di programmi che presentino rischi di trasmissibilità, replicabilità

o di sfruttamento commerciale.

2) I costi riferiti a produzioni televisive destinate a una fruizione immediata affluiscono a conto economico in un unico

esercizio, che solitamente coincide con quello di utilizzazione. Più precisamente:

• Informazione giornalistica, intrattenimento leggero e l’intera produzione radiofonica. I costi sono rilevati nell’esercizio

in cui sono sostenuti, che coincide, di norma, con quello di messa in onda.

• Eventi sportivi. I costi sono rilevati nell’esercizio in cui si svolge la manifestazione.

• Documentari, musica colta e prosa. I costi affluiscono al c/economico in un’unica soluzione nel momento in cui

i programmi sono pronti per la trasmissione o i cui diritti sono utilizzabili.

b) Le licenze d’uso di software, iscritte tra i diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno al

netto delle quote di ammortamento, sono ammortizzate in tre esercizi a partire dall’anno di entrata in funzione.

c) I costi inerenti alla realizzazione della rete digitale terrestre sono iscritti tra le immobilizzazioni immateriali al netto delle

quote di ammortamento e ammortizzati, a quote costanti, in relazione alla durata prevista di utilizzazione a partire dalla

data di attivazione del servizio.

d) I marchi sono ammortizzati in dieci esercizi a partire dall’anno di entrata in funzione.

e) Gli oneri pluriennali appostati fra le altre immobilizzazioni immateriali, al netto delle relative quote di ammortamento,

sono riferiti a lavori di adattamento e miglioria eseguiti su immobili in locazione o concessione, e agli oneri accessori

su finanziamenti. Le quote di ammortamento degli oneri per lavori di adattamento e miglioria sono determinate in base

al minor periodo tra quello di durata residua dei relativi contratti e quello di stimata utilità delle spese sostenute, calcolato

con riguardo alle aliquote rappresentative del deperimento economico tecnico, applicabili ai beni che ne formano

oggetto. Gli oneri accessori su finanziamenti sono ammortizzati in relazione alla durata dell’affidamento.

f) I beni costituenti le immobilizzazioni materiali - esposte in bilancio al netto dei relativi fondi di ammortamento - sono

iscritti al costo, maggiorato dei costi del personale interno sostenuti per il loro approntamento, nonché delle eventuali

rivalutazioni effettuate ai sensi di legge. I costi delle immobilizzazioni materiali, come sopra determinati, sono ammortizzati

a norma dell’art. 2426 punto 2 del Codice Civile. Le spese di manutenzione ordinaria sono addebitate al conto

economico del periodo in cui vengono sostenute.

g) Le partecipazioni sono iscritte al costo di acquisto rettificato in caso di perdite durevoli di valore; per le società che espongono

un patrimonio netto negativo, il costo della partecipazione viene azzerato e la quota Rai di detto valore negativo

forma oggetto di uno specifico accantonamento ai fondi per rischi e oneri. Le rettifiche per perdite durevoli di valore

sono riassorbite nel caso in cui tali perdite siano successivamente recuperate grazie al conseguimento di sufficienti utili

di esercizio da parte delle stesse società partecipate.

h) I titoli a reddito fisso iscritti nelle immobilizzazioni finanziarie sono valutati al costo di acquisizione. La differenza (positiva

o negativa) tra il costo di acquisizione e il valore di rimborso concorre a formare il reddito per la quota maturata nell’esercizio.

i) Le immobilizzazioni che, alla data della chiusura di bilancio, risultino durevolmente di valore inferiore, sono iscritte a tale

minor valore. Qualora siano venuti meno i motivi che avevano determinato la svalutazione operata in passati esercizi,

le immobilizzazioni sono rivalutate nei limiti della svalutazione effettuata.

j) Gli altri titoli inclusi tra le attività finanziarie che non costituiscono immobilizzazioni sono valutati al costo di acquisizione,

determinato con il metodo del costo medio ponderato, ovvero, al valore di realizzazione – desumibile dall’andamento

del mercato - se minore.

k) Le rimanenze finali di materie prime, sussidiarie e di consumo (materiali tecnici) sono valutate al costo di acquisto, determinato

con il metodo del costo medio ponderato, svalutato in relazione all’andamento del mercato e alle presumibili

mancate utilizzazioni legate a fenomeni di obsolescenza e lento rigiro. Le rimanenze finali di merci destinate alla rivendita

sono valutate al costo di acquisto, determinato con il metodo del costo medio ponderato, ovvero al valore di presumibile

realizzo desumibile dall’andamento del mercato, se minore.

l) I ratei e i risconti sono determinati sulla base dei parametri temporali riferiti alle singole partite.>

m) I fondi per trattamento di quiescenza e obblighi simili, costituiti dal fondo integrazione indennità di anzianità, dal fondo

previdenza e dal fondo pensionistico integrativo aziendale, sono accantonati in conformità ad accordi collettivi. Il fondo

pensionistico integrativo aziendale è valutato sulla base di criteri attuariali.

n) Il fondo per imposte include le imposte riferite ai probabili oneri che potrebbero derivare dalla definizione di partite in

contestazione, nonché le imposte differite determinate con riguardo alle differenze temporanee che determinano minori

imposte correnti.

Le imposte anticipate derivanti da componenti negativi di reddito a deducibilità fiscale differita e da

imponibili fiscali negativi, sono rilevate nella voce dell’Attivo Circolante 4 ter “Imposte anticipate”, tenendo conto, ai fini

della loro determinazione e iscrizione in bilancio, della ragionevole certezza del loro futuro recupero.

o) Gli altri fondi per rischi e oneri sono costituiti da accantonamenti destinati a coprire perdite o passività di natura determinata,

di esistenza certa o probabile, dei quali tuttavia sono indeterminati o l’ammontare o la data di sopravvenienza.

Essi vengono accantonati in modo analitico in relazione all’esistenza di specifiche posizioni di rischio e la relativa quantificazione

è effettuata sulla base di stime ragionevoli degli oneri che dalle stesse potrebbero derivare.

p) Il trattamento di fine rapporto di lavoro subordinato è determinato in conformità alle leggi e ai contratti di lavoro in

vigore e accoglie il debito maturato nei confronti di tutti i dipendenti alla data di chiusura dell’esercizio, al netto delle

anticipazioni già erogate.

q) I debiti sono esposti al loro valore nominale; i crediti sono esposti al presumibile valore di realizzo, cioè al netto del

fondo svalutazione crediti, determinato sulla base di un’analitica valutazione dei rischi di solvibilità delle singole posizioni

creditorie.

r) I debiti e i crediti in valute diverse dall’Euro figurano iscritti ai tassi di cambio correnti alla data di chiusura di bilancio,

con esclusione di quelli assistiti da contratti di copertura che sono valutati al cambio dello strumento finanziario. Gli utili

e le perdite che derivano da tale conversione sono rispettivamente accreditati e addebitati al conto economico come

componenti di reddito di natura finanziaria. L’eventuale utile netto che ne deriva è accantonato in un’apposita riserva

non distribuibile fino al suo realizzo.

s)La voce acconti comprende gli anticipi da clienti per forniture non ancora eseguite.>

t) I costi e i ricavi sono imputati al conto economico secondo principi omogenei di competenza.

u) I dividendi sono imputati al conto economico nell’esercizio in cui sono percepiti.

v) Le imposte sul reddito dell’esercizio sono iscritte in base alla stima del reddito imponibile in conformità alle disposizioni

in vigore considerando altresì le partite a imponibilità differita. Il relativo debito per imposte da versare in sede di dichiarazione

dei redditi è iscritto tra i debiti tributari, unitamente ai debiti relativi a imposte andate a ruolo.

La società ha optato per la tassazione di gruppo, con il trasferimento alla stessa, in qualità di soggetto consolidante,

degli adempimenti connessi alla liquidazione e al versamento dell’imposta IRES relativamente alle società incluse nel

consolidato fiscale.

La procedura di consolidamento degli imponibili fiscali di gruppo è regolata da apposito accordo tra la Capogruppo e

le società controllate.

I principi fondamentali che reggono tale accordo sono quelli di neutralità (mancanza di effetti negativi per le singole

società), di proporzionalità nell’utilizzo delle perdite e di integrale remunerazione delle stesse in base all’aliquota IRES in

vigore al momento dell’effettivo utilizzo, in compensazione con redditi apportati.

w) Per far fronte al rischio di variazione dei tassi di interesse e dei cambi, la Società stipula contratti derivati a copertura di

specifiche operazioni. I differenziali di interesse da incassare o pagare sugli interest rate swap sono imputati a conto economico

per competenza lungo la durata del contratto. I differenziali di interesse maturati e non liquidati alla data di chiusura

dell’esercizio o liquidati anticipatamente rispetto alla competenza economica sono rilevati alla voce “Ratei e risconti”. I

contratti derivati di copertura dal rischio di cambio sono posti in essere a fronte di impegni contrattuali in valuta e comportano

l’adeguamento del valore del corrispondente debito sottostante. Il premio o lo sconto derivanti dal differenziale

fra il cambio a pronti e il cambio a termine dell’operazione di copertura effettuata mediante acquisto di valuta a termine

e i premi pagati a fronte di opzioni sono imputati a conto economico in rapporto alla durata del contratto.

In presenza di contratti che non rispettano pienamente i criteri contabili per essere definiti “di copertura”, nel caso in cui

la valutazione del mercato presenti valori negativi si provvede all’accantonamento di tale valore in un apposito Fondo

per rischi.

x) Le operazioni di incasso sono registrate per data di operazione bancaria, per le operazioni di pagamento si tiene altresì

conto della data di disposizione.

4) Stato patrimoniale

Attivo

Immobilizzazioni

Immobilizzazioni Immateriali

Rilevano i costi dei fattori di produzione di carattere durevole, ma privi del requisito della materialità, al netto degli ammortamenti

e delle svalutazioni in caso di perdita durevole di valore.

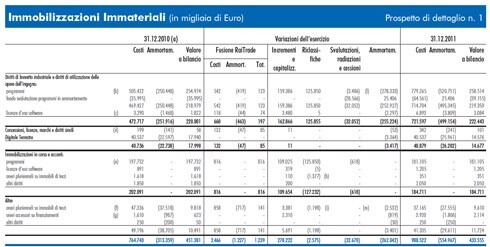

Diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno.

La voce, come illustrato nel prospetto

di dettaglio n. 1 ammonta a 222.443 migliaia di Euro ed è così composta:

• 219.359 migliaia di Euro riguardano i costi dei programmi televisivi disponibili per l’impiego e manifesta, rispetto al dato

relativo al 31 dicembre 2010, un incremento netto di 380 migliaia di Euro. In particolare il predetto incremento equivale

al saldo fra incremento determinato dalla fusione per incorporazione di Rai Trade SpA (123 migliaia di Euro), nuove

iscrizioni (285.236 migliaia di Euro, delle quali 125.850 migliaia di Euro trasferite da immobilizzazioni in corso e acconti

per diritti che si sono resi disponibili nel corso dell’esercizio), cessioni (3.486 migliaia di Euro), svalutazione, operata allo

scopo di rilevare gli effetti derivanti dal rischio di mancata trasmissibilità, replicabilità o di sfruttamento commerciale di

alcune produzioni (28.566 migliaia di Euro) e quote di ammortamento di competenza (252.927 migliaia di Euro);

• 3.084 migliaia di Euro si riferiscono a licenze d’uso di software, 1.822 migliaia di Euro al 31 dicembre 2010 con un

incremento netto di 1.262 migliaia di Euro.

Tale valore equivale al saldo fra incremento determinato dalla fusione per incorporazione di Rai Trade SpA (74 migliaia di Euro),

nuove iscrizioni per 3.485 migliaia di Euro (delle quali 5 migliaia di Euro trasferite da Immobilizzazioni in corso e acconti per

prodotti che si sono resi utilizzabili nel corso dell’esercizio) e quote di ammortamento di competenza (2.297 migliaia di Euro).

Per quanto si riferisce ai programmi televisivi disponibili per l’impiego la somma complessiva al lordo della svalutazione, si

ripartisce fra:

• diritti per programmi televisivi di proprietà o in concessione a tempo illimitato, per 230.898 migliaia di Euro (al 31 dicembre

2010: 218.500 migliaia di Euro).

• diritti per programmi televisivi di terzi in concessione a tempo determinato, per 27.616 migliaia di Euro (al 31 dicembre

2010: 36.474 migliaia di Euro).

Nel complesso gli investimenti in programmi televisivi effettuati nel 2011 ammontano a 268.411 migliaia di Euro, comprensivi

di 109.025 migliaia di Euro relativi a investimenti in programmi televisivi non ancora disponibili al 31 dicembre 2011,

appostati alla voce immobilizzazioni in corso e acconti.

L’analisi per tipologia degli investimenti al 31 dicembre 2011 evidenzia che nel corso dell’esercizio sono stati investiti

205.355 migliaia di Euro nel genere fiction (serie, miniserie, tv movie, telenovelas, soap operas ecc.), 13.083 migliaia di

Euro in documentari, 14.064 migliaia di Euro in cartoni e comiche, 24.200 migliaia di Euro in library di natura calcistica e

11.709 migliaia di Euro in altri generi.

Concessioni, licenze, marchi e diritti simili. La voce comprende, al netto delle quote di ammortamento maturate, i costi

sostenuti per l’acquisizione in concessione delle frequenze per la rete digitale terrestre e di marchi di proprietà. Nel suo

complesso la voce ammonta a 14.677 migliaia di Euro, delle quali 14.576 riferite alle frequenze della rete digitale.

Immobilizzazioni in corso e acconti. La voce ammonta a 184.711 migliaia di Euro, delle quali:

• 181.105 migliaia di Euro riguardano i costi dei programmi televisivi non ancora disponibili, e quindi non assoggettabili

ad ammortamento, e manifesta, rispetto al dato relativo al 31 dicembre 2010, un decremento netto di 16.627 migliaia di

Euro, come illustrato nel prospetto di dettaglio n. 1. In particolare il predetto decremento equivale al saldo fra incremento

determinato dalla fusione per incorporazione di Rai Trade SpA (816 migliaia di Euro), gli aumenti per nuove iscrizioni

(109.025 migliaia di Euro), le diminuzioni per partite trasferite alla voce Diritti di brevetto industriale e diritti di utilizzazione

delle opere dell’ingegno, in quanto relative a produzioni e/o acquisti che si sono resi utilizzabili nel corso dell’esercizio

(125.850 migliaia di Euro) e le radiazioni per programmi non realizzati o inutilizzabili (618 migliaia di Euro);

• 1.205 migliaia di Euro si riferiscono a licenze d’uso di software e manifesta, rispetto al dato relativo al 31 dicembre 2010,

un incremento netto di 314 migliaia di Euro. Il predetto incremento equivale al saldo fra gli aumenti per nuove iscrizioni

(319 migliaia di Euro) e le diminuzioni per partite trasferite alla voce Diritti di brevetto industriale e diritti di utilizzazione delle

opere dell’ingegno, in quanto relative a prodotti che si sono resi utilizzabili nel corso dell’esercizio (5 migliaia di Euro);

• 351 migliaia di Euro si riferiscono a lavori in corso per adattamento e miglioria eseguiti su immobili in locazione o concessione

e manifesta, rispetto al dato relativo al 31 dicembre 2010, un decremento netto di 1.267 migliaia di Euro;

• 2.050 migliaia di Euro si riferiscono al costo di acquisizione dei diritti di opzione su accordi di sfruttamento commerciale

riguardanti library di natura calcistica e manifesta, rispetto al dato relativo al 31 dicembre 2010, un incremento di 200

migliaia di Euro.

Per quanto si riferisce ai programmi televisivi non ancora disponibili, la somma complessiva di 181.105 migliaia di Euro include:

• 122.229 migliaia di Euro relativi a programmi televisivi di proprietà non pronti al 31 dicembre 2011 o con diritti decorrenti

in data successiva al 31 dicembre 2011 (al 31 dicembre 2010: 151.957 migliaia di Euro). Si segnala che tra questi

figurano costi pari a 9.039 migliaia di Euro relativi alla produzione di una fiction di lunga serialità al momento interrotta

in seguito a problematiche sorte in fase di realizzazione con la società di produzione;

• 58.876 migliaia di Euro relativi a programmi televisivi di terzi in concessione a tempo determinato, con decorrenza diritti

successiva al 31 dicembre 2011 (al 31 dicembre 2010: 45.775 migliaia di Euro).

Altre. L’importo di 11.724 migliaia di Euro include:

• 9.610 migliaia di Euro inerenti ai costi sostenuti, al netto delle quote di ammortamento, per lavori di adattamento e

miglioria eseguiti su immobili in locazione o concessione (al 31 dicembre 2010: 9.818 migliaia di Euro);

• 2.114 migliaia di Euro per oneri, al netto delle quote di ammortamento, relativi a contratti di finanziamento pluriennale

da ripartirsi lungo la durata dei medesimi (al 31 dicembre 2010: 623 migliaia di Euro);

L’importo relativo all’acquisizione di un diritto di prima negoziazione e di prelazione sulla trasmissione di partite di calcio,

al netto delle quote di ammortamento calcolate in relazione alla durata del periodo di concessione (al 31 dicembre 2010:

50 migliaia di Euro) risulta azzerato.

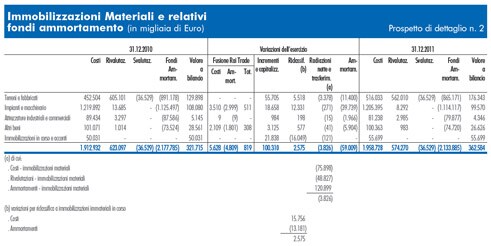

Immobilizzazioni Materiali

Rilevano i costi e le relative rivalutazioni dei beni strumentali di proprietà sociale, caratterizzati dal duplice requisito dell’utilità

pluriennale e della materialità, al netto degli ammortamenti ordinari e delle svalutazioni in caso di perdita durevole di valore.

Gli ammortamenti ordinari sono stati calcolati sulla base delle seguenti aliquote annuali:

| • Fabbricati e costruzioni leggere | |

| - Fabbricati industriali per uffici | 3% |

| - Altri fabbricati industriali e strade | 6% |

| - Costruzioni leggere | 10% |

| • Impianti e macchinario | |

| - Impianti tecnici generici e radiofonici | 12,5% |

| - Impianti di telediffusione e televisione | 19% |

| - Impianti di registrazione e automezzi attrezzati | 25% |

| • Attrezzature industriali e commerciali | 19% |

| • Altri beni | |

| - Dotazioni | 19% |

| - Mobilio e macchine per ufficio | 12% |

| - Macchine per ufficio elettroniche | 20% |

| - Autoveicoli da trasporto | 20% |

| - Autovetture, motoveicoli e simili | 25% |

Le Immobilizzazioni materiali ammontano al 31 dicembre 2011 a 362.584 migliaia di Euro e manifestano, nel loro complesso,

un incremento netto di 40.869 migliaia di Euro rispetto al 31 dicembre 2010. Il predetto incremento equivale al saldo fra operazioni

in aumento determinate dalla fusione per incorporazione di Rai Trade SpA (819 migliaia di Euro) e nuove iscrizioni per

102.885 migliaia di Euro, e in diminuzione per 62.835 migliaia di Euro, così come specificato nel prospetto di dettaglio n. 2.

Si precisa che le nuove iscrizioni, riflettenti gli investimenti realizzati nell’esercizio, comprendono 4.048 migliaia di Euro

iscritte a capitalizzazione del costo del personale interno impegnato nella realizzazione di immobili, impianti e macchinari.

In merito all’informativa sulle operazioni di locazione finanziaria si segnala che dal 2004 risulta acquisito con tale tipologia

contrattuale unicamente l’immobile sito in Aosta, adibito a sede Regionale per la Valle d’Aosta. Nel seguito sono riportati

i prospetti informativi di cui all’art. 2427 Codice civile n. 22, che illustrano gli effetti sullo stato patrimoniale e sul conto

economico secondo il cosiddetto metodo finanziario.

Di seguito vengono riportati i valori lordi delle rivalutazioni iscritte tra le Immobilizzazioni materiali ripartiti per disposizioni

normative:

• 36.514 migliaia di Euro lorde in attuazione delle leggi 2 dicembre 1975 n° 576 e 19 marzo 1983 n° 72, il cui costo di

acquisizione ammontava a 45.250 migliaia di Euro. In tali partite figurano immobili acquistati entro il 31 dicembre 1946,

il cui valore lordo di 424 migliaia di Euro è comprensivo della rivalutazione di cui alla legge 11 febbraio 1952 n° 74;

• 52.298 migliaia di Euro lorde in attuazione della legge 30 dicembre 1991 n° 413;

• 485.458 migliaia di Euro lorde a norma del D.L. 29 aprile 1994 n° 263, i cui effetti sono stati fatti salvi dalla legge 23

dicembre 1996 n° 650.

Immobilizzazioni Finanziarie

Esprimono i costi degli impieghi durevoli di natura finanziaria e le relative rivalutazioni, al netto delle componenti di svalutazione

richiamate in sede di commento delle singole appostazioni.

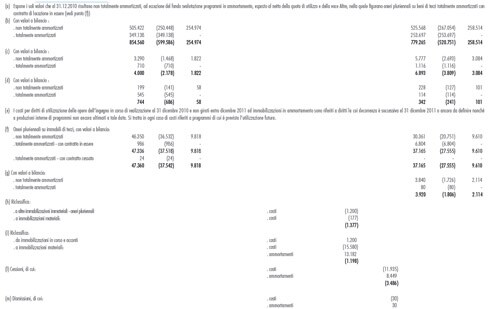

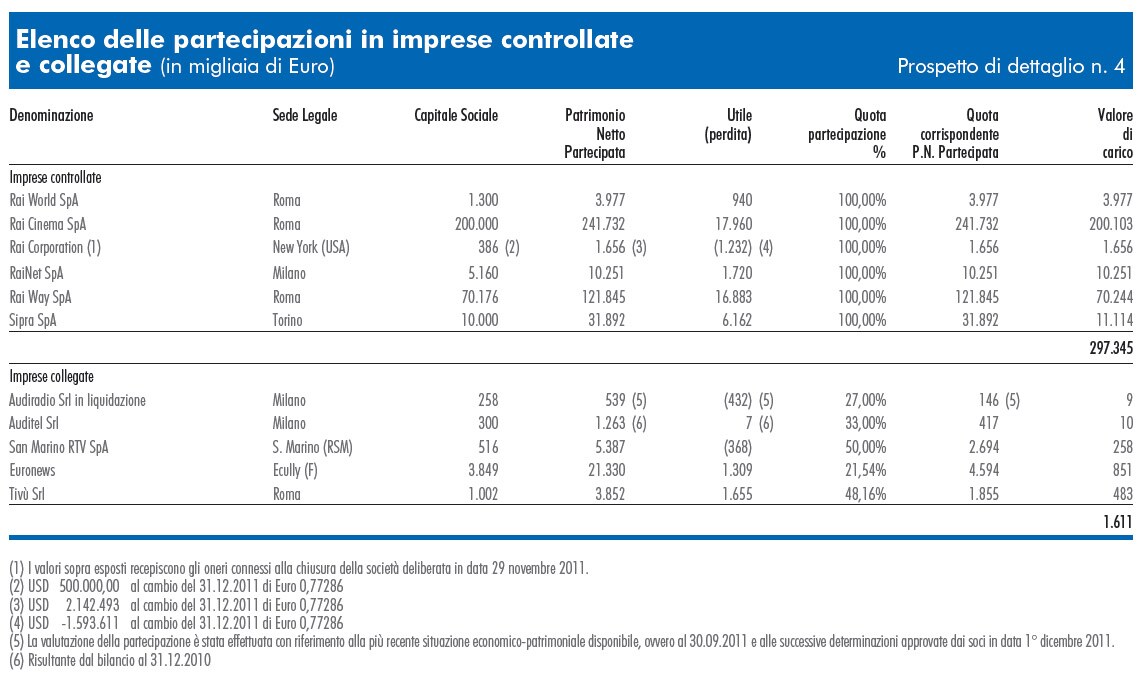

Partecipazioni: ammontano a 299.768 migliaia di Euro e registrano gli investimenti in azioni o in quote di capitale di imprese

anche consortili. Lo stato patrimoniale ne rappresenta il valore in voci distinte, articolate per livelli decrescenti di controllo.

Le componenti di valore delle partecipazioni, la loro distribuzione fra le singole partecipate e le operazioni del periodo

sono illustrate nel prospetto di dettaglio n. 3 . Il prospetto di dettaglio n. 4 espone l’elenco delle partecipazioni in imprese

controllate e collegate ai sensi dell’art. 2427 punto 5 del Codice Civile.

In ordine agli eventi più significativi del periodo riguardanti tali partecipate e ai conseguenti riflessi nel bilancio della Rai, si

segnala quanto segue:

Partecipazioni in imprese controllate

• Rai World SpA (100% Rai): il capitale sociale di 1.300 migliaia di Euro è rappresentato da n. 1.300.000 azioni del valore

nominale di 1 Euro cadauna.

La società ha chiuso l’esercizio 2011 con un utile di 940 migliaia di Euro, conseguentemente

si è provveduto a rilasciare parte del fondo svalutazione per adeguare il valore della partecipazione al patrimonio

netto della società. Per effetto della fusione per incorporazione della società Rai Trade in Rai, quest’ultima ha acquisito il

100% di possesso della società controllata.

• Rai Cinema SpA (100% Rai): il capitale sociale, pari a 200.000 migliaia di Euro, risulta composto da n. 38.759.690

azioni del valore nominale di Euro 5,16 cadauna. Nel corso dell’esercizio 2011 è stato erogato un dividendo di 55.426

migliaia di Euro a valere sul risultato 2010, che la Rai ha contabilizzato alla voce Proventi da Partecipazioni. L’esercizio

2011 si è chiuso con un utile netto di 17.960 migliaia di Euro. Per effetto della fusione per incorporazione della società

Rai Trade in Rai, quest’ultima ha acquisito il 100% di possesso della società controllata.

• Rai Corporation (100% Rai): il capitale sociale, pari a USD 500.000 è rappresentato da n. 50.000 azioni del valore

nominale unitario di USD 10 cadauna. La partecipazione risulta iscritta per un valore lordo di 8.713 migliaia di Euro, in

quanto è comprensiva del versamento in conto capitale di USD 10.000.000 effettuato nel corso del 2005. In data 29

novembre 2011, il Consiglio d’Amministrazione della Rai ha deliberato la chiusura della società. Pertanto, al 31 dicembre

2011 il valore della partecipazione, già svalutato al 31.12.2010 per un ammontare pari a 2.042 migliaia di Euro, è

stato ulteriormente svalutato di 5.015 migliaia di Euro, al fine di adeguare tale valore al patrimonio netto della società

al cambio in vigore al 31 dicembre 2011. Il valore di patrimonio netto della società recepisce gli oneri previsti per la

chiusura della società.

• Rai Net SpA (100% Rai): il capitale sociale ammonta a 5.160 migliaia di Euro ed è rappresentato da n. 1.000.000 di

azioni del valore nominale di 5,16 Euro cadauna. Al 31 dicembre 2011 il valore lordo della partecipazione di 47.900 migliaia di Euro, svalutato al 31 dicembre 2010 per un ammontare pari a 39.369 migliaia di Euro, è stato rivalutato per

1.720 migliaia di Euro grazie al risultato positivo conseguito dalla società nell’esercizio 2011. Con delibera del 28-29

luglio 2010 il Consiglio di Amministrazione della Rai ha approvato l’internalizzazione delle attività di Rai Net in Rai. Il progetto

di fusione è stato approvato il 25 gennaio 2011 dal Consiglio di Amministrazione di Rai Net e il 27 gennaio 2011

dal Consiglio di Amministrazione della Rai. Il Consiglio di Amministrazione della Rai, con delibera del 23-24 novembre

2011, ha confermato la volontà di procedere con l’operazione di fusione per incorporazione.

• Rai Trade SpA (100% Rai) Con atto di fusione del 23 febbraio 2011 si è data esecuzione alla delibera del Consiglio di

Amministrazione della Rai del 1 dicembre 2010 e alla delibera dell’Assemblea Straordinaria di Rai Trade SpA del 29

novembre 2010 procedendo alla fusione delle due società mediante incorporazione della società Rai Trade SpA nella

Rai-Radiotelevisione Italiana SpA sulla base dei rispettivi bilanci al 30 giugno 2010 con decorrenza degli effetti economici

e fiscali dal 1° gennaio 2011.

• Rai Way SpA (100% Rai): il capitale sociale ammonta a 70.176 migliaia di Euro ed è composto da n. 13.600.000 azioni

del valore nominale di Euro 5,16 cadauna. La società ha chiuso l’esercizio 2011 con un utile di 16.883 migliaia di Euro.

Nel corso dell’esercizio 2011 è stato erogato un dividendo di 20.672 migliaia di Euro a valere sul risultato 2010, che

la Rai ha contabilizzato alla voce Proventi da Partecipazioni. Per effetto della fusione per incorporazione della società Rai

Trade in Rai, quest’ultima ha acquisito il 100% di possesso della società controllata.

• Sipra SpA (100% Rai): il capitale sociale ammonta a 10.000 migliaia di Euro ed è composto da n. 100.000 azioni del

valore nominale di Euro 100 cadauna. La società ha chiuso l’esercizio 2011 con un utile di 6.162 migliaia di Euro. Nel

corso dell’esercizio 2011 ha erogato un dividendo di 4.000 migliaia di Euro a valere sul risultato dell’esercizio 2010 e

affluito tra i Proventi da partecipazioni.

Partecipazioni in imprese collegate

• Audiradio Srl in liquidazione (27% Rai): il capitale sociale ammonta a 258 migliaia di Euro, ed è composto da n.

258.000 quote del valore nominale di 1 Euro cadauna. Si informa che nel mese di Gennaio 2011 la Rai ha provveduto

a vendere parte delle quote possedute come da delibera del Consiglio di Amministrazione della Rai del 17

novembre 2010. In conseguenza di ciò la quota di possesso passa da 30,23% a 27%. L’Assemblea Straordinaria

della società, tenutasi l’11 luglio 2011, ha deliberato lo scioglimento anticipato della società. In data 1° dicembre

2011 l’Assemblea dei Soci ha approvato il bilancio della società al 31 dicembre 2010 che evidenzia un patrimonio

netto negativo di 4.262 migliaia di Euro. Nella medesima Assemblea i soci hanno deliberato il ripianamento delle

perdite della società mediante rinuncia dei loro crediti. Ciò ha comportato l’incremento del valore lordo della partecipazione

pari a 1.419 migliaia di Euro e alla contestuale svalutazione di pari ammontare. La valutazione della

partecipazione è stata effettuata facendo riferimento alla situazione economico-patrimoniale al 30.09.2011, ultima

disponibile, e alle conseguenti determinazioni oggetto di approvazione nella già citata Assemblea dei soci del 1°

dicembre 2011.

• Auditel Srl (33% Rai): l’ultimo bilancio approvato della società risale al 31 dicembre 2010. A tale data il capitale sociale,

pari a 300 migliaia di Euro, è composto da n. 300.000 quote del valore nominale di 1 Euro cadauna.

• San Marino Rtv SpA (50% Rai): la società, costituita nel 1991 con quote paritetiche Rai ed E.RA.S. - Ente di Radiodiffusione

Sammarinese - ex L. 9 aprile 1990 n. 99 di ratifica del trattato di collaborazione fra la Repubblica Italiana e la Repubblica

di San Marino in materia radiotelevisiva, ha chiuso l’esercizio 2011 con una perdita di 368 migliaia di Euro. Il capitale

sociale pari a 516 migliaia di Euro è composto da n. 1.000 azioni del valore nominale di Euro 516,46 cadauna.

• Euronews - Société Anonyme (21,54% Rai) : il capitale sociale, pari a 3.849 migliaia di Euro, è composto da 256.574

azioni del valore nominale di Euro 15 cadauna. In data 25 febbraio 2011 è stato deliberato l’aumento di capitale sottoscritto

esclusivamente da un socio, conseguentemente la percentuale di possesso di Rai passa da 22,84% a 21,54%. La

società ha chiuso l’esercizio 2011 con un utile di 1.309 migliaia di Euro.

• Tivù Srl (48,16% Rai): la società chiude l’esercizio 2011 con un utile di 1.655 migliaia di Euro. Il capitale sociale pari a

1.002 migliaia di Euro è sottoscritto da Rai e da R.T.I. – Reti Televisive Italiane SpA - con quote paritetiche del 48,16%,

da TI Media – Telecom Italia Media SpA – con quota del 3,5% e da due associazioni - FRT e Aeranti Corallo - con quota

dello 0,09% ciascuna.

Partecipazioni in altre imprese

• Almaviva – The Italian Innovation Company SpA (1,201% Rai): il valore della partecipazione resta invariato rispetto al

2010, nella misura di 324 migliaia di Euro. Il capitale sociale è rappresentato da n. 107.567.301 azioni ordinarie del

valore nominale di Euro 1,00 cadauna.

• Banca di Credito Cooperativo di Roma S.c.p.a. (società a capitale variabile; percentuale detenuta da Rai non significativa):

risulta iscritta per un valore di 1 migliaia di Euro equivalente a quanto versato in data 16 gennaio 2009 per l’acquisizione

di n.100 azioni.

• C.F.I – Consorzio per la Formazione Internazionale: iscritta per un valore pari alla quota consortile di 30 migliaia di Euro,

è stata completamente svalutata in quanto, in base allo statuto del consorzio, l’esercizio del recesso non dà diritto alla

restituzione dei contributi versati.

• Consorzio Nettuno – Consorzio per la realizzazione di università a distanza: la partecipazione di 21 migliaia di Euro è stata

completamente svalutata in quanto, in base allo statuto del consorzio, l’esercizio del recesso non dà diritto alla restituzione

dei contributi versati.

• Consorzio Valle d’Aosta Digitale in liquidazione – Consorzio per la transizione dalla televisione analogica alla televisione

digitale terrestre nel territorio della regione Valle d’Aosta. La società è stata posta in liquidazione con atto notarile il 23

dicembre 2010. La partecipazione di 7 migliaia è stata completamente svalutata in quanto, in base allo statuto del consorzio,

l’esercizio del recesso non dà diritto alla restituzione dei contributi versati.

• International Multimedia University Umbria SpA (1,533% Rai): il valore della partecipazione è stato totalmente svalutato

poiché non esiste più la certezza del recupero delle quote versate.

• Immobiliare Editori Giornali Srl (1,75% Rai): per effetto della fusione per incorporazione della società Rai Trade in Rai,

quest’ultima ha acquisito il valore della partecipazione presente nel bilancio al 31 dicembre 2010 della società incorporata.

La partecipazione risulta costituita da n. 23.815 quote a pagamento e da n. 4.306 quote a titolo gratuito per un

totale di n. 28.121 quote del valore nominale di Euro 0,51 sul totale di n. 1.608.000 costituenti il Capitale Sociale pari

all’1,75%.

• Istituto Enciclopedia Treccani SpA (0,83% Rai): l’Assemblea Straordinaria della società tenutasi in data 28 aprile 2011

ha deliberato il frazionamento delle azioni mediante riduzione del loro valore nominale e l’aumento a pagamento del

capitale sociale da Euro 38.735.500 a Euro 43.000.000 offerto in opzione agli azionisti, che Rai ha sottoscritto. A

seguito di tali deliberazioni la Rai è divenuta titolare di n. 358.191 azioni del valore nominale di 1 Euro cadauna e di

un buono frazionario di 0,25 Euro. La partecipazione iscritta per un valore lordo di 513 migliaia di Euro, svalutato al 31

dicembre 2010 per 53 migliaia di Euro, è stato rivalutato per 15 migliaia di Euro grazie al risultato positivo conseguito

dalla società nell’esercizio 2011. Il capitale sociale è rappresentato da n. 43.000.000 azioni del valore nominale di

Euro 1,00 cadauna.

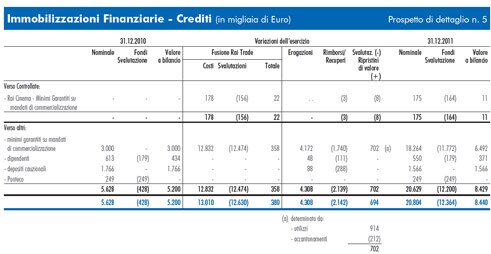

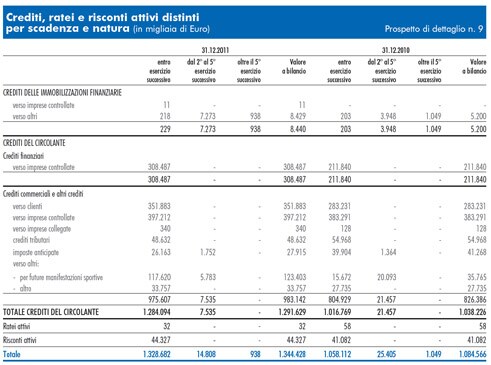

Crediti

Complessivamente iscritti per 8.440 migliaia di Euro evidenziano rispetto al 31 dicembre 2010 un incremento di 3.240

migliaia di Euro al netto di un fondo di svalutazione ammontante a 12.364 migliaia di Euro, come può essere rilevato dal

prospetto di dettaglio n.5. In relazione a tale fondo svalutazione si precisa che 11.936 migliaia di Euro sono accantonati a

fronte del rischio di mancato recupero commerciale delle anticipazioni finanziarie corrisposte a titolo di minimo garantito.

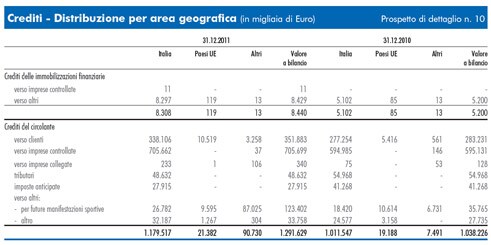

Il prospetto di dettaglio n. 9 ne illustra la distribuzione per scadenza, mentre il prospetto n. 10 evidenzia l’articolazione per

area geografica.

Crediti verso imprese controllate: sono composti per 11 migliaia di Euro da minimi garantiti verso Rai Cinema SpA relativi

a mandati di commercializzazione di diritti.

Crediti verso altri: sono esposti per 8.429 migliaia di Euro e sono composti per 6.492 migliaia di Euro da minimi garantiti

relativi a mandati di commercializzazione di diritti e altre iniziative commerciali, per 1.566 migliaia di Euro da depositi

cauzionali e per 371 migliaia di Euro da prestiti erogati al personale dipendente.

Altri titoli: esposti per 3.737 migliaia di Euro sono interamente costituiti da titoli prestati a garanzia; il prospetto di dettaglio

n. 6 ne specifica la composizione e l’articolazione.

Attivo circolante

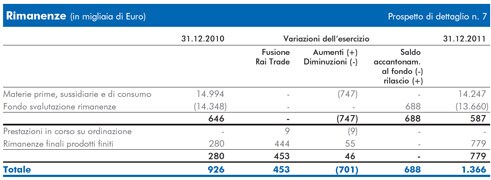

Rimanenze

Ammontano, al netto del relativo fondo di svalutazione, a 1.366 migliaia di Euro (al 31 dicembre 2010: 926 migliaia di

Euro). Si ripartiscono, come descritto nel prospetto n.7, in:

• Materie prime, sussidiarie e di consumo: ammontante a 587 migliaia di Euro al netto del fondo svalutazione pari a 13.660

migliaia di Euro, la voce è interamente costituita da scorte e ricambi per la manutenzione e l’esercizio dei beni strumentali

tecnici, assimilabili a materiali di consumo in quanto non destinati a essere direttamente incorporati nel prodotto.

• Prodotti finiti e merci: la voce risulta composta dalle rimanenze collegate all’attività riferita a “Editoria periodica e libraria”,

che ammontano a 279 migliaia di Euro al netto di una svalutazione di 578 migliaia di Euro per adeguamento ai valori

di presumibile realizzo nonché dalle rimanenze collegate all’attività commerciale, che ammontano a 500 migliaia di Euro

al netto di una svalutazione di 133 migliaia di Euro per adeguamento ai valori di presumibile realizzo.

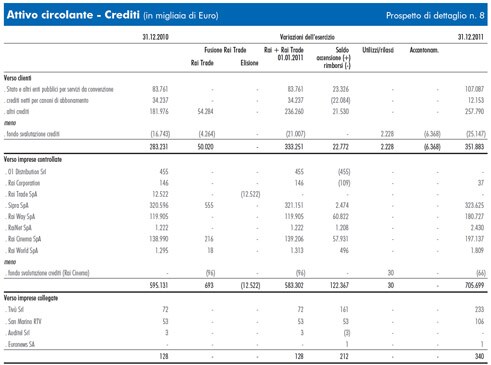

Crediti

Complessivamente iscritti per 1.291.629 migliaia di Euro, evidenziano, rispetto al 31 dicembre 2010, un incremento di

253.403 migliaia di Euro, come può essere rilevato dal prospetto di dettaglio n. 8, che ne illustra articolazione, componenti

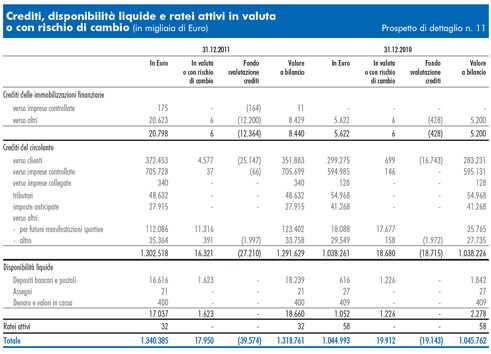

di valore e apporto derivante dalla fusione della società Rai Trade SpA e dai prospetti di dettaglio n. 9 e n. 11 che ne

espongono la distribuzione per scadenza, natura e per divisa. L’articolazione per area geografica è evidenziata, invece,

prospetto n. 10.

Crediti verso clienti:

rileva i crediti di carattere commerciale, esclusi quelli verso le società controllate e collegate iscritti

nelle voci specifiche. Nel loro complesso sono esposti per 351.883 migliaia di Euro, equivalenti a un valore nominale di

377.030 migliaia di Euro ricondotto a un valore di probabile realizzo mediante una svalutazione di 25.147 migliaia di Euro

e rispetto al 31 dicembre 2010 evidenziano un incremento di 68.652 migliaia di Euro.

In dettaglio la voce risulta articolata in:

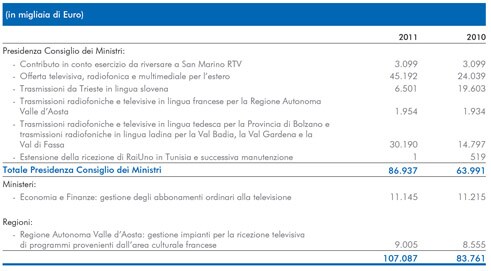

• crediti per servizi da convenzione resi allo Stato e ad altri enti pubblici: esposti, come indicato nel prospetto che segue, per

un valore nominale di 107.087 migliaia di Euro, aumentano rispetto al 31 dicembre 2010 di 23.326 migliaia di Euro,

equivalenti al saldo fra l’aumento per fatture emesse e per accertamenti di competenza 2011 e la diminuzione per incassi

ricevuti.

In merito alle indicate partite creditorie si segnala quanto segue:

– Presidenza del Consiglio dei Ministri: i crediti per servizi derivanti dall’offerta televisiva, radiofonica e multimediale

per l’estero si riferiscono a prestazioni rese nell’esercizio 2010 per 25.000 migliaia di Euro e nell’esercizio 2011 per

20.192 migliaia di Euro; i crediti per le trasmissioni in lingua slovena, in lingua francese si riferiscono a prestazioni rese

nell’esercizio 2011; i crediti per le trasmissioni in lingua tedesca e ladina, si riferiscono a prestazioni rese nell’esercizio

2010 per 15.389 migliaia di Euro e nell’esercizio 2011 per 14.801 migliaia di Euro;

– Ministero dell’Economia e delle Finanze: per quanto riguarda la gestione degli abbonamenti ordinari alla televisione,

il credito si riferisce unicamente all’esercizio 2011;

– Regione Autonoma Valle d’Aosta: il credito di 9.005 migliaia di Euro si riferisce al rimborso dei costi sostenuti per la

gestione degli impianti per la ricezione dei programmi in lingua francese per gli anni che vanno dal 1994 al 2011.

• Crediti netti per canoni di abbonamento: ammontano a 12.153 migliaia di Euro, con un decremento di 22.084 migliaia

di Euro rispetto a quanto esposto al 31 dicembre 2010, e rappresentano le quote di canoni di abbonamento ancora

da riversare alla Rai. In merito si precisa che saranno avviate le iniziative, già messe in atto con successo nel precedente

esercizio, finalizzate al recupero di tali crediti, consistenti nella richiesta al Ministero dell’Economia e delle Finanze di variazione

incrementativa dello specifico stanziamento del capitolo di spesa in sede di assestamento del Bilancio dello Stato

per l’esercizio 2012, al fine di consentirne il recupero con la liquidazione della quarta rata di riversamento dei canoni,

prevista per il mese di dicembre 2012.

• Altri crediti: iscritti per un valore nominale di 257.790 migliaia di Euro, con un incremento di 75.814 migliaia di Euro

rispetto a quanto esposto al 31 dicembre 2010, rappresentano crediti per cessione diritti, prestazioni di diversa natura ecc.

Crediti verso imprese controllate: esposti al valore nominale di 705.699 migliaia di Euro (al 31 dicembre 2010: 595.131

migliaia di Euro) al netto di un fondo svalutazione di 66 migliaia di Euro attivato a fronte del rischio di recuperabilità di costi

sostenuti in relazione a iniziative commerciali. Rappresentano il saldo a fine periodo dei rapporti attivati nei confronti delle

società controllate, così come specificato nel prospetto di dettaglio n. 8. La voce si compone di crediti di natura finanziaria

per 308.487 migliaia di Euro (al 31 dicembre 2010: 211.840), e crediti di altra natura per 397.212 migliaia di Euro (al

31 dicembre 2010: 383.291 migliaia di Euro).

Crediti verso imprese collegate: iscritti per 340 migliaia di Euro (al 31 dicembre 2010: 128 migliaia di Euro) rappresentano

il saldo dei rapporti di natura non finanziaria attivati nei confronti delle società Tivù (233 migliaia di Euro), San Marino

Rtv (106 migliaia di Euro) e Euronews (1 migliaia di Euro).

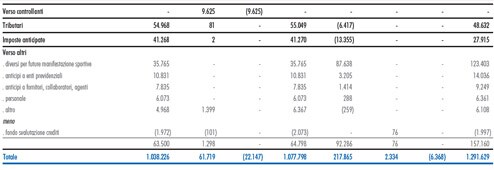

Crediti tributari: iscritti al valore nominale di 48.632 migliaia di Euro (al 31 dicembre 2010: 54.968 migliaia di Euro),

sono costituiti dal saldo a credito per Iva di Gruppo per 41.040 migliaia di Euro, da crediti per imposte chieste a rimborso

(tra i quali figura il credito per IRES a seguito della norma che ha reso parzialmente deducibile l’IRAP versata nei precedenti

esercizi) per 7.352 migliaia di Euro e per la differenza da voci minori.

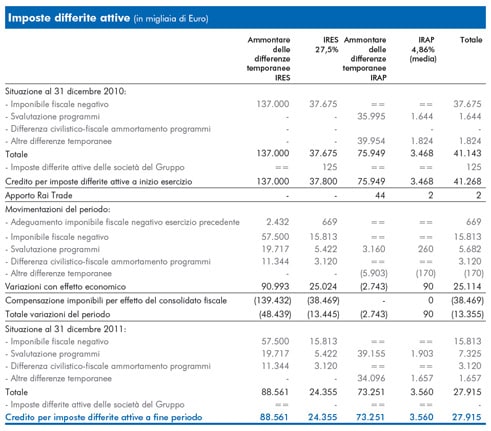

Imposte anticipate: ammontano a 27.915 migliaia di Euro e rappresentano il credito derivante da partite a deducibilità

fiscale differita, come meglio specificato nel paragrafo “Imposte sul reddito dell’esercizio”.

Si riporta di seguito il prospetto riguardante la composizione della voce e le variazioni intervenute nell’esercizio 2011:

Crediti verso altri: iscritti per 157.160 migliaia di Euro (al 31 dicembre 2010: 63.500 migliaia di Euro), esprimono, al

netto di una svalutazione di 1.997 migliaia di Euro, il valore delle altre tipologie di crediti, così articolate:

• crediti verso fornitori relativi ad anticipi a fronte dell’acquisizione di diritti di ripresa di future manifestazioni sportive, iscritti

al valore nominale di 123.403 migliaia di Euro;

• crediti verso Enti Previdenziali per anticipi erogati a fronte di contributi dovuti per collaborazioni artistiche e per altre causali

iscritti al valore nominale di 14.036 migliaia di Euro;

• crediti verso fornitori relativi ad anticipi diversi iscritti al valore nominale di 9.249 migliaia di Euro;

• crediti verso il personale, iscritti al valore nominale di 6.361 migliaia di Euro, sono integralmente costituiti da anticipazioni

diverse, in massima parte riferite ad anticipi per spese di trasferta (2.488 migliaia di Euro) e ad anticipi per spese di

produzione (1.574 migliaia di Euro);

• crediti verso l’Unione Europea per sovvenzioni e contributi, iscritti al valore nominale di 835 migliaia di Euro, sono costituiti

integralmente da crediti per progetti di ricerca;

• crediti verso altri iscritti al valore nominale di 5.273 migliaia di Euro.

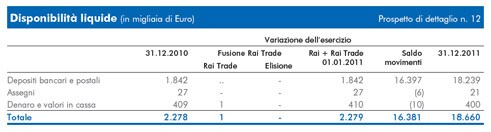

Disponibilità liquide

Rappresentate nel prospetto di dettaglio n. 12, sono articolate nelle seguenti voci:

• Depositi bancari e postali: esposti per 18.239 migliaia di Euro (al 31 dicembre 2010: 1.842 migliaia di Euro) esprimono

le disponibilità a vista o a breve risultanti da rapporti di deposito o di conto corrente con Istituti di credito e con l’Amministrazione

postale.

• Assegni: ammontano a 21 migliaia di Euro (al 31 dicembre 2010: 27 migliaia di Euro).

• Denaro e valori in cassa: iscritti per 400 migliaia di Euro (al 31 dicembre 2010: 409 migliaia di Euro) comprendono i

fondi liquidi rappresentati dal denaro e valori assimilabili (valori bollati, assegni circolari o comunque garantiti da Istituti

di credito ecc.) giacenti al 31 dicembre 2011 presso le casse sociali.

Il prospetto di dettaglio n. 11 espone la ripartizione delle disponibilità liquide in Euro e in altre valute, mentre nel prospetto

di dettaglio n. 24 sono evidenziate le somme indisponibili presso banche, posta o su rapporti di conto corrente detenuti con

società del Gruppo per effetto di atti di pignoramento.

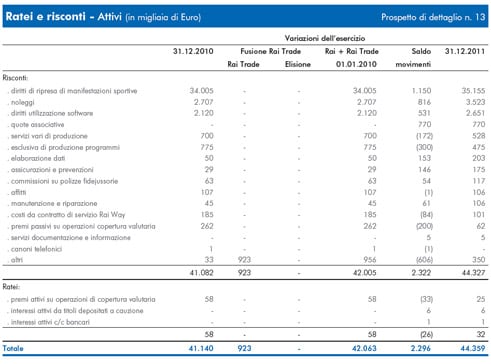

Ratei e risconti

Complessivamente esposti per 44.359 migliaia di Euro, la cui articolazione è riportata nel prospetto di dettaglio n. 13.

Passivo

Patrimonio Netto

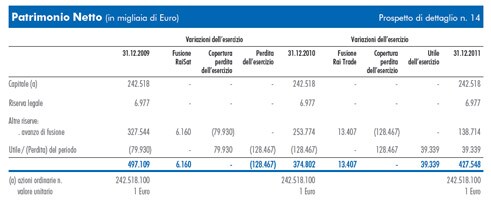

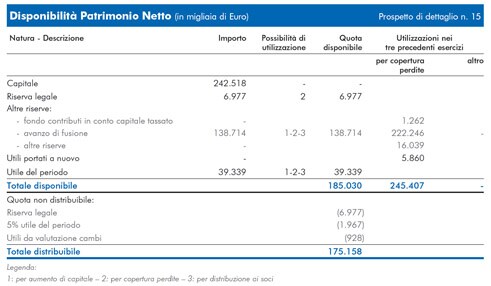

Il patrimonio netto ammonta complessivamente a 427.548 migliaia di Euro.

Le relative componenti e gli effetti delle operazioni registrate nell’attuale e nel precedente esercizio sono illustrati nel prospetto

di dettaglio n. 14.

Nel prospetto n. 15 si espone la classificazione delle voci del Patrimonio Netto in base alla loro origine, possibilità di utilizzazione

e distribuibilità, nonché della loro avvenuta utilizzazione nei tre esercizi precedenti.

Nelle note che seguono si forniscono ulteriori dettagli sui contenuti delle singole appostazioni.

Capitale Sociale

Al 31 dicembre 2011 il Capitale Sociale è formato da n. 242.518.100 azioni ordinarie del valore nominale unitario di 1

Euro, di proprietà del Ministero dell’Economia e delle Finanze (azioni n. 241.447.000, pari al 99,5583% del capitale) e

della SIAE, Società Italiana Autori Editori (azioni n. 1.071.100, pari allo 0,4417% del capitale).

Riserva Legale

È iscritta per 6.977 migliaia di Euro.

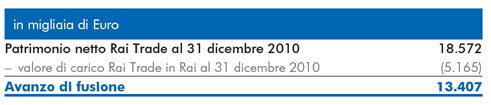

Altre riserve Sono registrate per complessive 138.714 migliaia di Euro e sono interamente riferibili ad avanzo di fusione. In merito si

segnala che la fusione per incorporazione di Rai Trade ha determinato l’iscrizione nel periodo di un avanzo di fusione pari

a 13.407 migliaia di Euro, così determinato:

Utile del periodo

Ammonta a 39.338.513,88 Euro.

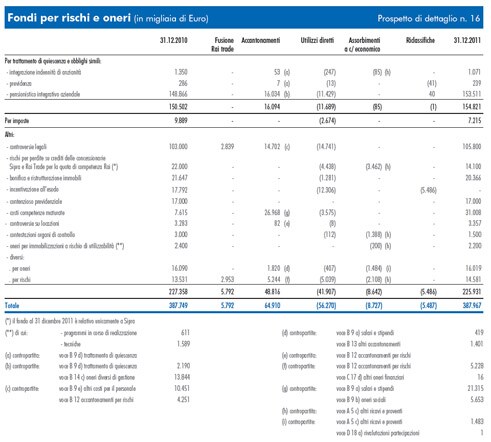

Fondi per rischi e oneri

Iscritti per 387.967 migliaia di Euro, manifestano un decremento netto di 218 migliaia di Euro rispetto al dato esposto nel

bilancio al 31 dicembre 2010. La composizione di questo complesso di voci e l’articolazione del predetto decremento sono

illustrate nel prospetto di dettaglio n. 16. Nelle note che seguono si forniscono ulteriori precisazioni in ordine ai contenuti

delle singole appostazioni.

Per trattamento di quiescenza e obblighi simili: iscritti per 154.821 migliaia di Euro, si compongono del fondo integrazione

indennità di anzianità, del fondo previdenza e del fondo pensionistico integrativo aziendale.

• Il fondo integrazione indennità di anzianità, iscritto per 1.071 migliaia di Euro (al 31 dicembre 2010: 1.350 migliaia di

Euro), rileva le somme dovute, al momento della risoluzione del rapporto di lavoro per limiti di età, ai dipendenti assunti

fino al 1978 per l’indennità di preavviso maturata, rivalutata ogni anno con riguardo all’andamento dei prezzi al consumo

per le famiglie degli operai e degli impiegati. Nei casi di risoluzione anticipata o di novazione del rapporto di lavoro,

vengono rilasciate le relative quote accantonate.

• Il fondo previdenza, esposto per 239 migliaia di Euro (al 31 dicembre 2010: 286 migliaia di Euro), comprende gli stanziamenti

e le trattenute accantonati fino al 31 dicembre 1988, nonché le integrazioni di tali somme iscritte nei successivi

periodi, al fine di preservare, per i dipendenti che ne hanno il diritto, il valore reale del fondo in conformità a quanto

previsto nei C.C.L.

A partire dal 1° gennaio 1989 le quote di previdenza stanziate dalla Rai e quelle trattenute ai dipendenti vengono versate

alla CRAIPI (Cassa di Previdenza Integrativa dei Dipendenti della Rai) e al FIPDRAI (Fondo Integrativo di Previdenza dei Dirigenti

della Rai), associazioni civili cui è demandata la gestione dei fondi previdenziali, in forza di accordi collettivi stipulati

fra la Rai e le competenti organizzazioni sindacali. All’atto della risoluzione del rapporto di lavoro viene liquidato il fondo di

previdenza maturato in capo alla Rai, alla CRAIPI e al FIPDRAI, a meno che il dipendente, al momento in cui abbia maturato

il diritto alla pensione, opti per l’ottenimento di un equivalente rendita vitalizia. In questo caso i fondi Rai, FIPDRAI e CRAIPI

rimangono alle associazioni per il finanziamento di detta rendita.

• Il fondo pensionistico integrativo aziendale, iscritto per 153.511 migliaia di Euro (al 31 dicembre 2010: 148.866 migliaia

di Euro) include:

– l’onere per le integrazioni delle pensioni in godimento per 144.578 migliaia di Euro (al 31 dicembre 2010: 139.638

migliaia di Euro) costituito dai fondi accantonati per i dipendenti che hanno optato per il trattamento pensionistico

integrativo previsto dai vigenti accordi sindacali, mantenuti a un adeguato livello di congruità con riguardo alla riserva

matematica finalizzata a garantire detto trattamento;

– l’onere per le integrazioni delle pensioni che dovranno essere erogate ai dirigenti ancora in servizio che ne abbiano

diritto, nell’ipotesi che venga esercitata l’opzione in favore dell’erogazione della pensione integrativa, per 8.933

migliaia di Euro (al 31 dicembre 2010: 9.228 migliaia di Euro), determinato con riferimento ai compensi percepiti,

all’anzianità di servizio maturata, a stime probabilistiche e ai parametri finanziari e demografici normalmente utilizzati

in fattispecie analoghe.

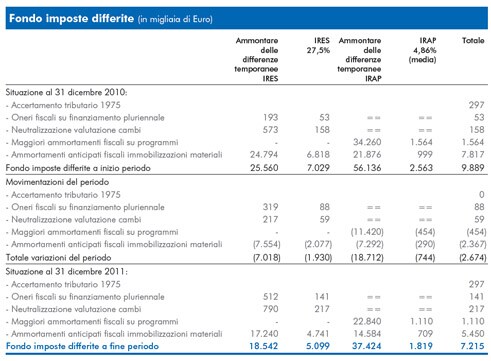

Per imposte: ammontano a 7.215 migliaia di Euro (al 31 dicembre 2010: 9.889 migliaia di Euro). Si riporta di seguito il

prospetto con la composizione della voce e le variazioni intervenute nell’esercizio 2011.

Altri fondi: ammontano a 225.931 migliaia di Euro (al 31 dicembre 2010: 227.358 migliaia di Euro); rappresentano

accantonamenti per costi o perdite di natura determinata, certi ma non esattamente determinabili nell’ammontare, ovvero

probabili ma di importo stimabile con sufficiente ragionevolezza. Le partite più significative sono riportate nel prospetto di

dettaglio n. 16. In ordine ai contenziosi in corso con personale dipendente e con terzi, l’accantonamento ai fondi per rischi

e oneri tiene conto della miglior stima dei probabili oneri sulla base delle più aggiornate informazioni disponibili.

Trattamento di fine rapporto di lavoro subordinato

Complessivamente iscritto per 296.114 migliaia di Euro (al 31 dicembre 2010: 305.142 migliaia di Euro), il fondo per

trattamento di fine rapporto di lavoro subordinato è determinato a livello individuale con riguardo alle disposizioni di cui

all’art. 2120 del Codice Civile, integrate dalla legge Finanziaria 2007 (Legge 27 dicembre 2006 n. 296), che ha fissato al

1° gennaio 2007 l’entrata in vigore della nuova normativa sui fondi pensione (D.Lgs. 5 dicembre 2005 n. 252).

Per effetto di tale normativa, gli accantonamenti di TFR confluiscono a fondi pensione esterni all’azienda, a meno che il

dipendente non chieda che il TFR continui a maturare presso l’azienda: in tal caso gli accantonamenti sono versati a un

fondo gestito dall’INPS che rimetterà all’azienda i benefici da questa erogati nel caso di concessione di anticipi o di cessazione

del rapporto di lavoro, come previsto dall’articolo 2120 del Codice Civile.

La composizione della voce e le relative variazioni sono riportate nel prospetto di dettaglio n. 17.

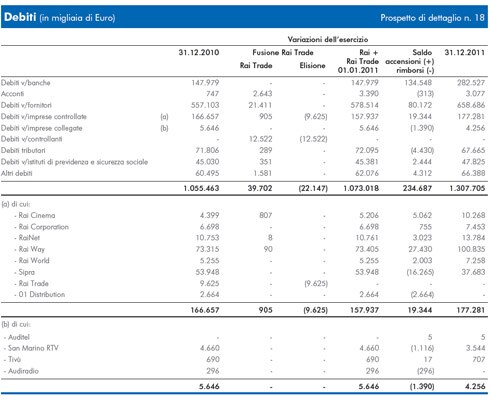

Debiti

Iscritti per 1.307.705 migliaia di Euro, manifestano un incremento di 252.242 migliaia di Euro rispetto al 31 dicembre

2010.

In particolare i debiti finanziari verso banche ammontano complessivamente a 282.527 migliaia di Euro, con un incremento

netto di 134.548 migliaia di Euro rispetto a quanto esposto nel bilancio 2010. Non risultano iscritti debiti assistiti da garanzie

reali su beni sociali.

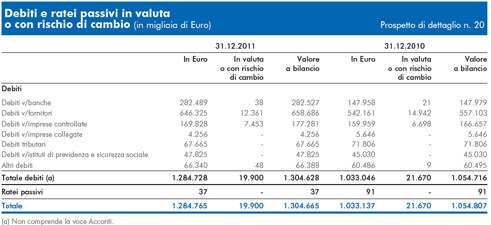

La composizione di questo complesso di voci e l’apporto derivante dalla fusione con Rai Trade è illustrata nel prospetto di

dettaglio n. 18, mentre i prospetti n. 19 e 20 analizzano la composizione della voce per scadenza, natura e divisa.

Per quanto relativo alla distribuzione per area geografica, circa l’89% si riferisce a soggetti residenti in Italia e circa il 9%

a soggetti residenti in Paesi extra UE.

Nelle note che seguono si forniscono ulteriori precisazioni in ordine ai contenuti delle singole appostazioni.

Debiti verso banche: iscritti per 282.527 migliaia di Euro (al 31 dicembre 2010: 147.979 migliaia di Euro), sono costituiti:

• per 210.000 migliaia di Euro da debiti con scadenza oltre l’esercizio successivo, facenti parte di un finanziamento chirografario

sottoscritto nel mese di maggio 2011 con cinque controparti bancarie. Il prestito, ampliabile fino a un importo

massimo di 295 milioni di Euro, prevede il rimborso integrale al 31.12.2015, con ammortamento a decorrere da giugno

2013, tramite rate semestrali costanti. Tale finanziamento, convertito nel rispetto della policy aziendale per circa il 70%

a tasso fisso mediante Interest Rate Swap è destinato alla copertura degli investimenti sul Digitale Terrestre e sull’offerta

radiotelevisiva nonché di altri investimenti produttivi. Il finanziamento prevede il rispetto di due indici parametrico/patrimoniali

da calcolare sul bilancio consolidato, ampiamente rispettati.

• per 72.527 migliaia di Euro dal saldo negativo di conto corrente con alcuni Istituti di credito.

Acconti: ammontano a 3.077 migliaia di Euro (al 31 dicembre 2010: 747 migliaia di Euro); totalmente riferiti ad anticipazioni

diverse.

Debiti verso fornitori: ammontano a 658.686 migliaia di Euro (al 31 dicembre 2010: 557.103 migliaia di Euro). Sono

interamente riferiti a debiti di natura non finanziaria (al 31 dicembre 2010: 556.980 migliaia di Euro); i debiti di natura

finanziaria si sono azzerati nel corso dell’esercizio (al 31 dicembre 2010: 123 migliaia di Euro).

Debiti verso imprese controllate: ammontano a 177.281 migliaia di Euro (al 31 dicembre 2010: 166.657 migliaia di

Euro), il cui dettaglio per società è esposto nel prospetto n. 18 e rappresentano debiti di natura finanziaria per 43.353

migliaia di Euro (al 31 dicembre 2010: 60.676 migliaia di Euro) e per 133.928 migliaia di Euro debiti di altra natura (al

31 dicembre 2010: 105.981 migliaia di Euro).

Debiti verso imprese collegate: ammontano a 4.256 migliaia di Euro (al 31 dicembre 2010: 5.646 migliaia di Euro), il

cui dettaglio per società è esposto nel prospetto n. 18 e rappresentano debiti di natura finanziaria per 438 migliaia di Euro

(al 31 dicembre 2010: 1.560 migliaia di Euro) e per 3.818 migliaia di Euro debiti di altra natura (al 31 dicembre 2010:

4.086 migliaia di Euro).

Debiti tributari: iscritti per 67.665 migliaia di Euro (al 31 dicembre 2010: 71.806 migliaia di Euro. Sono così articolati:

In merito al debito per IRES, come già riportato nei principi contabili, la società ha optato per la tassazione di gruppo, con il

trasferimento alla stessa, in qualità di soggetto consolidante, degli adempimenti connessi alla liquidazione e al versamento

dell’imposta relativamente alle società Rai World, Rai Cinema, Rai Way, Rai Net, e Sipra, incluse nel consolidato fiscale.

L’opzione per il consolidato fiscale nazionale è stata rinnovata per tutte le società sino al periodo d’imposta che si chiuderà

al 31 dicembre 2012, fatta eccezione per Sipra per la quale l’opzione è stata esercitata sino al 31 dicembre 2013.

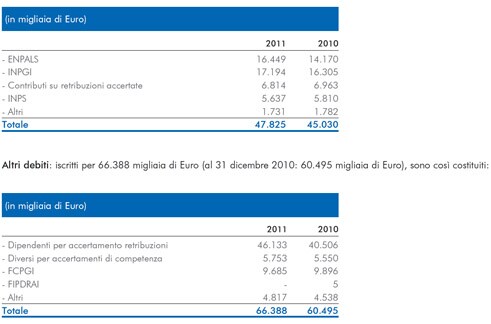

Debiti verso istituti di previdenza e di sicurezza sociale: ammontanti a 47.825 migliaia di Euro (al 31 dicembre 2010:

45.030 migliaia di Euro), riflettono le quote afferenti il lavoro subordinato e il lavoro autonomo, da versare agli enti percipienti

nel rispetto delle ordinarie scadenze. Figurano così articolati:

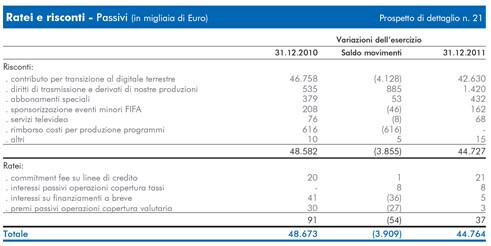

Ratei e risconti

Ammontano nel complesso a 44.764 migliaia di Euro. L’analisi della voce ed il raffronto con il precedente esercizio sono

riportati nel prospetto di dettaglio n. 21.

Nella voce figurano iscritti l’ammontare dei contributi pari a 42.630 migliaia di Euro, al netto della quota già rilevata a conto

economico, erogati dal Ministero per le Comunicazioni dal 2007 a sostegno delle iniziative per l’accelerazione del processo

di transizione al digitale terrestre, consistenti in interventi su impianti e adeguamento infrastrutturale di siti per l’estensione

delle aree con copertura digitale e il miglioramento dell’omogeneità di ricezione e della qualità del servizio all’utente.

Il compito di effettuare gli investimenti necessari è affidato alla società controllata Rai Way SpA, alla quale sono demandate,

tra l’altro, la progettazione, l’installazione, la realizzazione, la manutenzione, l’implementazione, lo sviluppo e la gestione

delle reti di telecomunicazione.

Il contributo è rilevato nel conto economico di ciascun esercizio in relazione agli ammortamenti rilevati dalla controllata,

tenuto conto del rapporto tra l’ammontare dei contributi riscossi e gli investimenti complessivamente previsti per la realizzazione

dei progetti ad essi correlati.

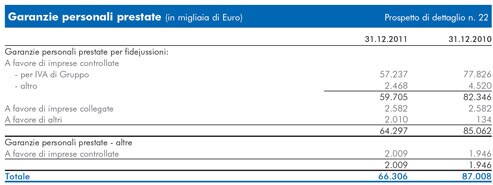

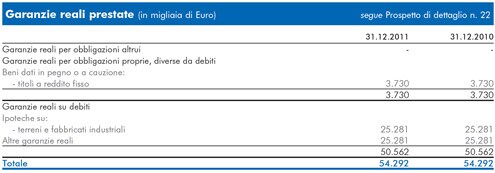

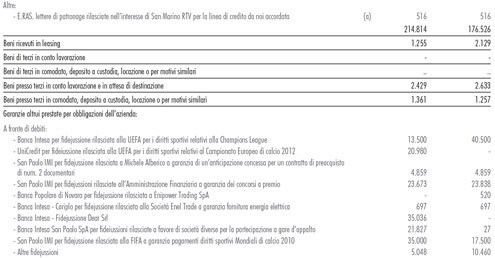

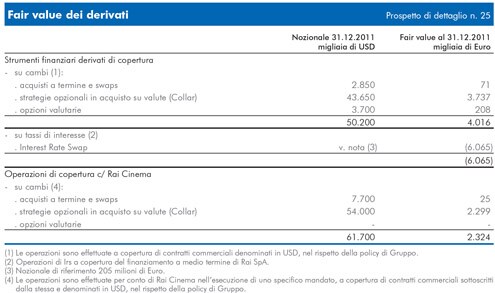

5) Conti d’ordine

Iscritti per 549.932 migliaia di Euro, sono ripartiti per tipologia nel prospetto allegato allo stato patrimoniale.

Le caratteristiche dei contratti di copertura attivati a fronte di specifici impegni propri o assunti per la controllata Rai Cinema

SpA e il riferimento al relativo fair value sono riepilogate nel prospetto di dettaglio n. 25. Il fair value di tali strumenti viene

determinato facendo riferimento al valore di mercato alla data di chiusura del periodo oggetto di valutazione; nel caso di

strumenti non quotati lo stesso viene determinato attraverso tecniche finanziarie di valutazione comunemente utilizzate.

Nel loro complesso i contratti di copertura attivati risultano, nel rispetto della policy di Gruppo, di importo ragionevole in

rapporto all’entità totale degli impegni soggetti a tali rischi.

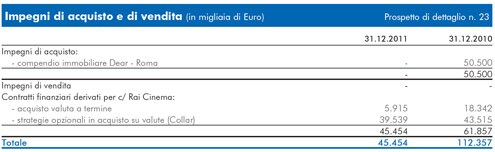

Al 31 dicembre 2011 non sussistono, oltre a quelli evidenziati tra i conti d’ordine, impegni di acquisto o di vendita di beni

e servizi di particolare rilevanza in aggiunta a quelli assunti nell’ordinaria gestione dell’impresa, la cui conoscenza sia utile

per meglio valutare la situazione patrimoniale e finanziaria della Società.

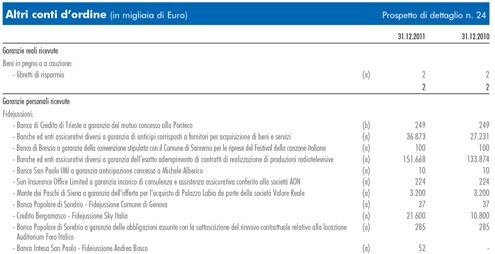

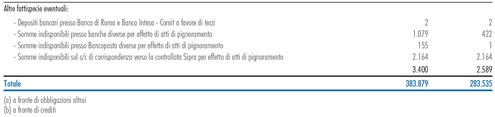

Si segnala infine che nel prospetto di dettaglio n. 24 sono evidenziati l’ammontare dei beni aziendali presso terzi per le

diverse causali ivi indicate

6) Conto Economico

Valore della produzione

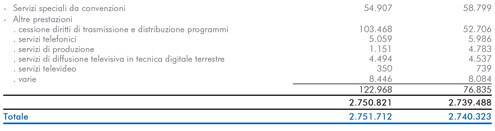

Ricavi delle vendite e delle prestazioni: iscritti per 2.751.712 migliaia di Euro (al 31 dicembre 2010: 2.740.323 migliaia

di Euro), includono i ricavi di competenza dell’esercizio costituiti essenzialmente da canoni di abbonamento e pubblicità.

La disaggregazione di questi ricavi nelle loro componenti più significative è rappresentata nel prospetto di dettaglio n. 26.

L’articolazione per area geografica dei ricavi evidenzia una provenienza nazionale pressoché esclusiva.

In merito ai proventi da canoni di abbonamento si precisa che il meccanismo di determinazione del canone unitario previsto

dal Testo Unico dei media audiovisivi e radiofonici (cosiddetta “contabilità separata”), finalizzato ad assicurare la proporzionalità

tra costi sostenuti dalla Rai, e certificati da revisore indipendente, per lo svolgimento delle attività di servizio pubblico

ad essa affidate e le risorse da canone, evidenzia una carenza di queste ultime per il periodo 2005 - 2010 per un importo

pari a oltre 1,7 miliardi di Euro, di cui oltre 300 milioni di Euro riferiti al solo 2010. La Rai nel corso del 2011 ha chiesto,

mediante diffida, il pagamento delle somme a proprio favore come evidenziate dai modelli di contabilità separata, oltre agli

interessi maturati e maturandi.

Per il 2011, i dati della “contabilità separata” saranno disponibili, secondo le tempistiche fissate, entro quattro mesi dalla

data di approvazione del bilancio da parte dell’Assemblea degli Azionisti.

Variazione delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti: l’ammontare positivo di 55

migliaia di Euro (positiva di 59 migliaia di Euro al 31 dicembre 2010) esprime la variazione in aumento del magazzino

collegato all’attività commerciale.

Variazione di lavori in corso di ordinazione: l’importo di 9 migliaia di Euro si riferisce a costi sospesi nell’esercizio 2010,

pervenuti in seguito alla fusione di Rai Trade.

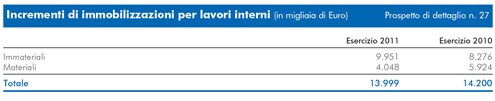

Incrementi di immobilizzazioni per lavori interni: la somma di 13.999 migliaia di Euro (al 31 dicembre 2010: 14.200

migliaia di Euro) rappresenta il complesso dei costi delle risorse interne afferenti le immobilizzazioni, capitalizzati alle specifiche

voci dell’attivo patrimoniale. Il dettaglio è rappresentato nel prospetto n. 27.

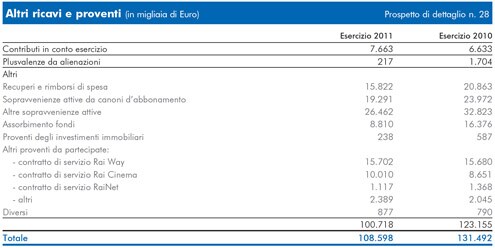

Altri ricavi e proventi: ammontano complessivamente a 108.598 migliaia di Euro (al 31 dicembre 2010: 131.492 migliaia

di Euro), composti come da prospetto di dettaglio n. 28.

Costi della produzione

Questo complesso di voci rileva i costi e le minusvalenze attinenti l’ordinaria attività di impresa, esclusi quelli relativi alla

gestione finanziaria. I costi qui rappresentati sono al netto di quelli riguardanti le immobilizzazioni immateriali e materiali che

concorrono a formare i valori iscritti alle rispettive voci dell’attivo patrimoniale.

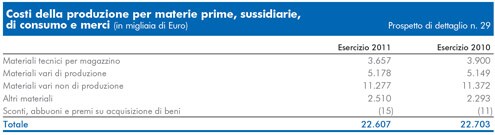

Materie prime, sussidiarie, di consumo e merci: il valore complessivo ammonta a 22.607 migliaia di Euro (al 31 dicembre

2010: 22.703 migliaia di Euro), alla cui formazione concorrono, tra l’altro, gli acquisti di materiali tecnici per magazzino

- esclusi quelli destinati alla realizzazione di impianti e direttamente contabilizzati fra le immobilizzazioni materiali - i materiali

vari di produzione (scenografia, costumi ecc.) ed i materiali vari di esercizio (combustibili, carburanti, cancelleria, stampati

ecc.), al netto degli sconti e abbuoni ottenuti, come risulta dal prospetto di dettaglio n. 29.

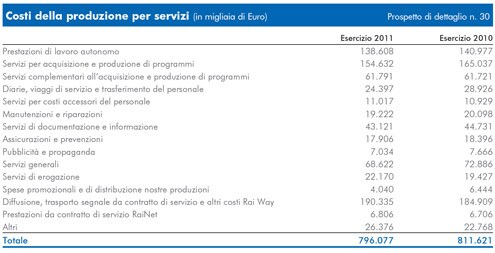

Servizi: ammontano complessivamente a 796.077 migliaia di Euro (al 31 dicembre 2010: 811.621 migliaia di Euro) ed

esprimono i costi del lavoro autonomo e degli altri servizi esterni, al netto degli sconti e abbuoni ottenuti, come risulta dal

prospetto di dettaglio n. 30.

Comprendono, tra l’altro, gli emolumenti, le indennità di carica e i rimborsi spese corrisposti agli Amministratori per 1.901

migliaia di Euro e ai Sindaci per 189 migliaia di Euro. Per completezza di informazione si segnala che in seguito alla fusione

per incorporazione di Rai Trade SpA in Rai SpA, nella voce sono rilevati costi per gli Amministratori della società incorporata

per 19 migliaia di Euro.

Sono inoltre inclusi oneri per la revisione legale annuale dei conti per 88 migliaia di Euro, per altri servizi di verifica della

società di revisione per 132 migliaia di Euro e per altri servizi diversi dalla revisione contabile per 16 migliaia di Euro.

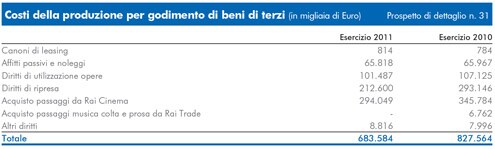

Godimento beni di terzi: iscritti per 683.584 migliaia di Euro (al 31 dicembre 2010: 827.564 migliaia di Euro), esprimono

i costi sostenuti per affitti, locazioni e noleggi, diritti di utilizzazione e diritti di ripresa, come da prospetto di dettaglio n. 31.

Personale: il costo del lavoro subordinato ammonta a 935.248 migliaia di Euro (al 31 dicembre 2010: 911.045 migliaia

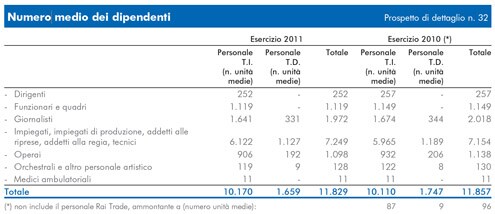

di Euro), ripartito secondo l’articolazione direttamente rappresentata nel conto economico. Il numero medio dei dipendenti

a ruolo nel 2011 ammonta a 11.829 unità inclusive del personale a tempo determinato (al 31 dicembre 2010: 11.857

unità), distribuite come dal prospetto di dettaglio n. 32.

Ammortamenti e svalutazioni: iscritti per 356.604 migliaia di Euro (al 31 dicembre 2010: 374.644 migliaia di Euro), si

ripartiscono fra le diverse componenti secondo l’articolazione direttamente illustrata nel conto economico. In particolare gli

ammortamenti relativi alle immobilizzazioni immateriali sono essenzialmente da riferirsi ai diritti di brevetto industriale e di

utilizzazione delle opere dell’ingegno per 255.224 migliaia di Euro (al 31 dicembre 2010: 271.106 migliaia di Euro), mentre

i prospetti di dettaglio n. 33 e 34 forniscono il dettaglio degli ammortamenti delle immobilizzazioni materiali e delle altre

svalutazioni delle immobilizzazioni. La voce comprende la svalutazione dei programmi immobilizzati, pari a 28.566 migliaia

di Euro, messa in atto al fine di tener conto dei rischi di mancata trasmissibilità, replicabilità o sfruttamento commerciale di

alcune produzioni.

Variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci: l’importo di 60 migliaia di Euro (al 31

dicembre 2010: incremento di 241 migliaia di Euro) esprime il decremento di valore delle rimanenze nette iscritte nell’attivo

circolante al 31 dicembre 2011 rispetto a quello dell’esercizio precedente.

Accantonamenti per rischi: iscritti per 9.561 migliaia di Euro (al 31 dicembre 2010: 15.611 migliaia di Euro), rilevano gli

stanziamenti operati a integrazione dei fondi rischi; le voci più significative sono evidenziate nel prospetto di dettaglio n. 16.

Altri accantonamenti: la voce presenta un valore di 1.401 migliaia di Euro (al 31 dicembre 2010: 515 migliaia di Euro),

le voci più significative sono evidenziate nel prospetto di dettaglio n. 16.

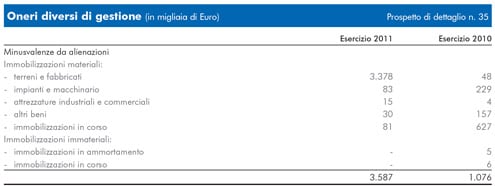

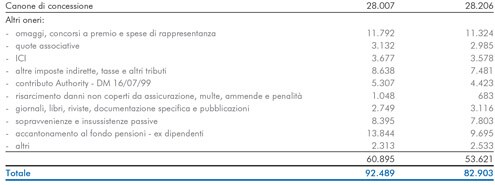

Oneri diversi di gestione: iscritti per 92.489 migliaia di Euro (al 31 dicembre 2010: 82.903 migliaia di Euro), si distribuiscono

secondo l’articolazione direttamente illustrata nel conto economico e meglio analizzata nel prospetto di dettaglio

n. 35.

Proventi e oneri finanziari

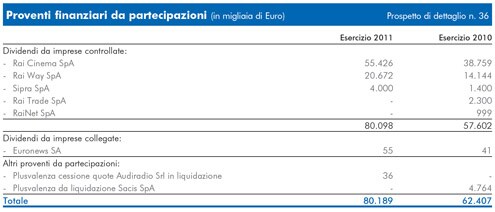

Proventi da partecipazioni: iscritti per complessive 80.189 migliaia di Euro (al 31 dicembre 2010: 62.407 migliaia di

Euro), sono costituiti per 80.153 migliaia di Euro dai dividendi distribuiti nel 2011 dalle società partecipate, e per 36 migliaia

di Euro dalla plusvalenza derivante dalla cessione di quote di partecipazione nella società Audiradio, come illustrato nel

prospetto di dettaglio n. 36.

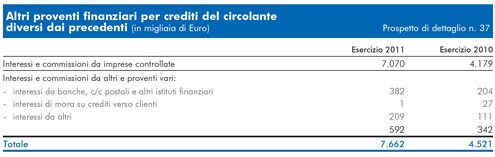

Altri proventi finanziari: ammontano complessivamente a 7.785 migliaia di Euro (al 31 dicembre 2010: 4.605 migliaia

di Euro) e risultano ripartiti nelle seguenti voci:

• da crediti iscritti nelle immobilizzazioni: registrati per 35 migliaia di Euro per interessi attivi su depositi cauzionali.

• da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni: registrati per 88 migliaia di Euro, sono riferiti a

interessi maturati.

• proventi diversi dai precedenti: iscritti per 7.662 migliaia di Euro, rilevano principalmente gli interessi maturati sui crediti

del circolante secondo la ripartizione direttamente indicata nel conto economico e più puntualmente analizzata nel prospetto

di dettaglio n. 37.

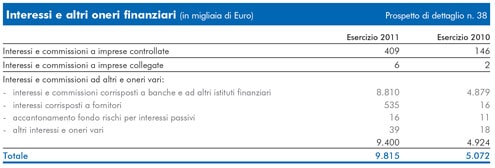

Interessi e altri oneri finanziari: iscritti per 9.815 migliaia di Euro (al 31 dicembre 2010: 5.072 migliaia di Euro), rilevano

gli interessi passivi, i costi per commissioni sui servizi finanziari ricevuti ed altri oneri della gestione finanziaria secondo la

ripartizione direttamente indicata nel conto economico e più puntualmente analizzata nel prospetto di dettaglio n. 38.

Utili e perdite su cambi: evidenziano un utile ammontante a 1.415 migliaia di Euro (al 31 dicembre 2010: 2.401 migliaia di

Euro), alla cui composizione concorrono sia gli oneri di cambio ed i premi sulle operazioni di copertura valutaria, sia l’effetto

dell’adeguamento del valore dei debiti e dei crediti in valute diverse dall’Euro al tasso di cambio in vigore alla data di fine periodo

o al cambio di copertura, nel caso di coperture attivate sul rischio di cambio, come articolato nel prospetto di dettaglio n. 39.

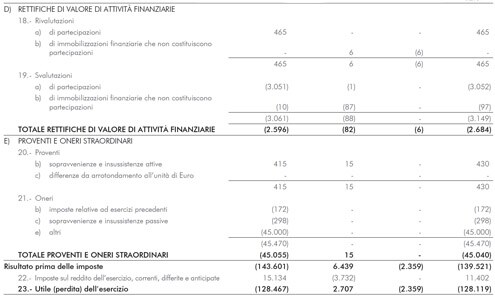

Rettifiche di valore di attività finanziarie

Rivalutazioni: la voce ammonta a 2.677 migliaia di Euro (al 31 dicembre 2010: 465 migliaia di Euro) ed è determinata

dal riassorbimento di perdite di esercizi precedenti da parte di società controllate.

Svalutazioni: complessivamente iscritte per 6.654 migliaia di Euro (al 31 dicembre 2010: 3.062 migliaia di Euro), esprimono

l’onere costituito dalle svalutazioni delle immobilizzazioni finanziarie, determinato dalle perdite registrate nell’esercizio dalle

società partecipate per 6.434 migliaia di Euro, nonché dalle rettifiche di valore di crediti immobilizzati per 220 migliaia di Euro.

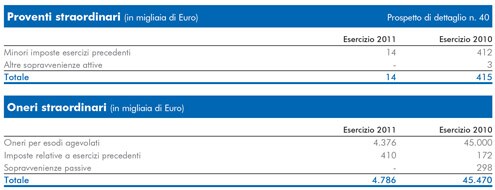

Proventi e oneri straordinari

La voce è costituita da oneri per 4.786 migliaia di Euro (al 31 dicembre 2010: 45.470 migliaia di Euro) e da proventi per

14 migliaia di Euro (al 31 dicembre 2010: 415 migliaia di Euro) come risulta dal prospetto di dettaglio n. 40.

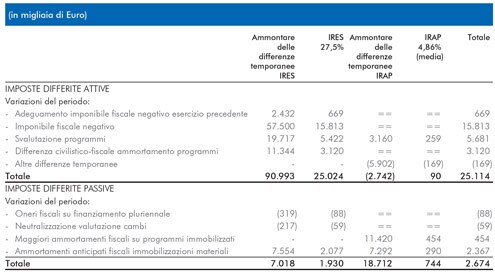

Imposte sul reddito dell’esercizio, correnti, differite e anticipate

Iscritte per 8.212 migliaia di Euro, espongono il carico tributario del periodo e risultano così composte:

La tabella che segue espone le cause e gli effetti rilevati nel periodo in conseguenza di partite a fiscalità differita.

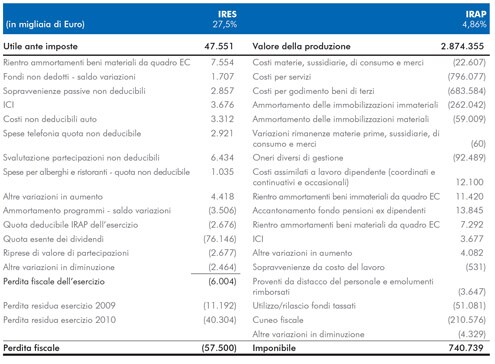

Nella tabella che segue è rappresentato il raccordo, su basi stimate, tra i risultati di bilancio e l’imponibile fiscale IRES e IRAP

A fronte dell’imponibile fiscale IRAP sono state conteggiate imposte correnti per 36.000 migliaia di Euro.

7) Risultato dell’esercizio L’esercizio chiude con un utile di 39.338.513,88 Euro.

8) Altre informazioni

In merito all’informativa sulle parti correlate si rende noto che nel periodo non si sono verificate operazioni di importo rilevante,

concluse al di fuori delle normali condizioni di mercato. Per quanto riguarda l’informativa sui rapporti con le società

del Gruppo si rimanda a quanto rappresentato nella Relazione sulla gestione.

In merito alle sentenze con le quali la Corte dei Conti - Sezione giurisdizionale per la Regione Lazio - ha condannato al

pagamento in favore della Rai per danno erariale alcuni soggetti, tra i quali figurano dirigenti e Consiglieri di Amministrazione

della Rai, contro le quali è stata proposta impugnativa in appello da tutti gli intimati, si informa che, in relazione all’istanza

di definizione agevolata presentata da alcuni degli intimati relativamente a una delle sentenze in essere, all’esito della

Camera di Consiglio della Corte dei Conti tenutasi in data 18 gennaio 2012, il Collegio ha accolto l’istanza di riduzione,

quantificando nel 20% dell’importo originario della sentenza la somma che gli intimati sono obbligati a corrispondere alla

Rai. Gli effetti positivi sul bilancio Rai saranno pertanto rilevati nell’esercizio 2012.

Per i fatti di rilievo intervenuti dopo la chiusura dell’esercizio, si rinvia a quanto riportato nella Relazione sulla gestione.

|