| home > bilancio 2011 > consolidato > nota integrativa |

home > bilancio

2011 > consolidato > nota integrativa

nota integrativa

1) Premessa

Il bilancio consolidato del Gruppo Rai è stato redatto in conformità alle disposizioni del Codice Civile e secondo quanto

previsto dal D. Lgs. n. 127 del 9 aprile 1991. Come allegato al bilancio sono stati predisposti i prospetti di riclassificazione

costituiti dalle tavole per l’analisi della struttura patrimoniale e per l’analisi dei risultati reddituali e dal rendiconto finanziario.

Si segnala che, per rendere pienamente confrontabili i dati del bilancio consolidato al 31 dicembre 2011 con quelli dell’esercizio

precedente, alcune voci sono state oggetto di riclassifiche.

I prospetti di bilancio, la nota integrativa e i relativi prospetti di dettaglio sono esposti in milioni di Euro.

La data di riferimento del bilancio consolidato è il 31 dicembre 2011, data alla quale tutte le imprese rientranti nell’area di

consolidamento hanno chiuso il proprio bilancio.

I bilanci delle società rientranti nell’area di consolidamento sono quelli approvati dai rispettivi organi sociali.

Il bilancio consolidato e i bilanci delle singole società comprese nell’area di consolidamento sono stati sottoposti a revisione

da parte della PricewaterhouseCoopers SpA.

Il prospetto di raccordo tra risultato d’esercizio e patrimonio netto della Rai e risultato d’esercizio e patrimonio netto del

Gruppo, per gli esercizi 2011 e 2010 è esposto nella pagina 269.

2) AREA DI CONSOLIDAMENTO

Il consolidato comprende la Rai e tutte le società nelle quali la Capogruppo Rai detiene - direttamente o indirettamente - la

maggioranza dei voti esercitabili nell’assemblea ordinaria.

Sono consolidate con il metodo integrale le seguenti società (i dati del capitale sociale sono riferiti alla data del 31 dicembre

2011):

• Rai Cinema SpA; sede sociale in Roma, Piazza Adriana 12, capitale sociale Euro 200.000.000,40; azionisti: Rai 100%.

• Rai World SpA; sede sociale in Roma, Viale Mazzini 14, capitale sociale Euro 1.300.000; azionisti: Rai 100%.

• RaiNet SpA; sede sociale in Milano, Corso Sempione 27, capitale sociale Euro 5.160.000; azionisti: Rai 100%.

• Rai Way SpA; sede sociale in Roma, Via Teulada 66, capitale sociale Euro 70.176.000; azionisti: Rai 100%.

• Sipra SpA; sede sociale in Torino, Corso Bernardino Telesio 25, capitale sociale Euro 10.000.000; azionisti: Rai 100%.

Si segnala che con atto di fusione del 23 febbraio 2011 avente efficacia retroattiva al 1° gennaio 2011, la società Rai Trade

SpA è stata oggetto di fusione per incorporazione in Rai.

Si segnala altresì, che con atto di fusione del 21 marzo 2011 avente efficacia retroattiva al 1° gennaio 2011, la società 01

Distribution Srl è stata oggetto di fusione per incorporazione in Rai Cinema SpA.

Si segnala, infine, che in data 29 novembre 2011 il Consiglio di Amministrazione della Rai ha deliberato la chiusura della

società Rai Corporation. In tale situazione è venuto meno il postulato della continuazione dell’attività dell’impresa e, pertanto,

il bilancio della società è stato redatto con criteri di liquidazione. In conseguenza di ciò la società non è più consolidata

con il metodo integrale ma è valutata con il metodo del patrimonio netto. Nei prospetti di riclassificazione, costituiti dalle

tavole per l’analisi della struttura patrimoniale e per l’analisi dei risultati reddituali e dal rendiconto finanziario, i valori di

raffronto recepiscono gli effetti del deconsolidamento della società.

Sono valutate con il metodo del patrimonio netto:

• Audiradio Srl in liquidazione; sede sociale in Milano, Largo Toscanini 1, capitale sociale Euro 258.000; quote: Rai 27%,

terzi 73%.

• Auditel Srl; sede sociale in Milano, Largo Toscanini 1; capitale sociale Euro 300.000; quote: Rai 33%, terzi 67%.

• Euronews - Société Anonyme; sede sociale in Lione Ecully (Francia), 60 Chemin des Mouilles; capitale sociale Euro

3.848.610; azionisti: Rai 21,54%, terzi 78,46%.

• Rai Corporation - Italian Radio TV System; sede sociale in New York, 32 Avenue of the Americas; capitale sociale USD

500.000; azionisti: Rai 100%.

• San Marino RTV SpA; sede sociale nella Repubblica di San Marino, Viale Kennedy 13; capitale sociale Euro 516.460;

azionisti: Rai 50%, E.Ra.S. 50%.

• Tivú Srl; sede sociale in Roma, Via di Villa Patrizi 8; capitale sociale Euro 1.000.000; quote: Rai 48,16%, terzi 51,84%.

3) Principi di consolidamento e criteri di conversione

Si possono così sintetizzare:

a) I valori contabili delle partecipazioni relative alle società rientranti nell’area di consolidamento e le corrispondenti frazioni

di patrimonio netto sono stati eliminati a fronte dell’assunzione totale, a prescindere dalla percentuale di possesso azionario,

delle attività, delle passività, dei costi e dei ricavi delle partecipate secondo il metodo dell’integrazione globale,

con evidenziazione nelle apposite voci delle quote del patrimonio netto e del risultato dell’esercizio corrispondenti a partecipazioni

di terzi. Le differenze emerse sono state direttamente imputate al patrimonio netto consolidato.

b) Le partite di debito e di credito, gli oneri ed i proventi, i dividendi e le altre operazioni intercorse tra le società consolidate

sono state elise.

c) Nel processo di consolidamento i bilanci delle società consolidate sono stati resi omogenei nei principi contabili e nei

criteri di esposizione.

4) Principi contabili

Prima di procedere all’illustrazione delle singole appostazioni, si espongono, qui di seguito, i principali criteri di valutazione

adottati, criteri comunque formulati nella prospettiva della continuazione dell’attività e nel rispetto delle disposizioni di cui

agli articoli 2423 e seguenti del Codice Civile e del D. Lgs. n. 127 del 9 aprile 1991 invariati rispetto al precedente esercizio.

Non sussistono casi eccezionali che richiedano deroghe all’applicazione di quanto previsto all’art. 2423 bis e seguenti

del Codice Civile.

a) Diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno:

I costi di acquisizione e di produzione dei programmi, formati dai costi esterni direttamente imputabili a ciascuna produzione

e dai costi delle risorse interne utilizzate per la realizzazione dei singoli programmi, sono rappresentati secondo i

seguenti criteri:

1) i costi riferiti a produzioni televisive ad utilità ripetuta sono capitalizzati fra le immobilizzazioni immateriali e, se tali

produzioni risultano utilizzabili a fine esercizio, sono appostati fra i diritti di brevetto industriale e diritti di utilizzazione

delle opere dell’ingegno ed assoggettati ad ammortamento per quote costanti, con riguardo alla durata della loro

presumibile utilità futura. Se invece tali produzioni ad utilità ripetuta non risultano ancora utilizzabili a fine esercizio,

i relativi costi vengono rinviati come immobilizzazioni immateriali in corso e acconti.

In relazione alle difficoltà oggettive nell’individuare elementi in grado di garantire una corretta correlazione tra i

ricavi da pubblicità e da canone e l’ammortamento dei diritti, alle quali si somma l’indeterminabilità delle multiformi

modalità di sfruttamento, la vita utile dei programmi a utilità ripetuta è stimata in:

• Tre anni per quanto riguarda il prodotto fiction o più in generale per tutti i prodotti non cinematografici;

• Quattro anni per i diritti di sfruttamento di library di natura calcistica;

• Cinque anni per i diritti free TV acquistati da Rai Cinema, con eccezione per i prodotti per i quali si acquisisce

l’intera filiera dei diritti (cinematografici, televisivi, home video ecc.) e per i quali la durata utile è valutata in sette

anni.

I costi riferiti a diritti in concessione per durate inferiori sono ammortizzati con quote corrispondenti al periodo di disponibilità.

Inoltre, viene attivato un fondo svalutazione a fronte di programmi che presentino rischi di trasmissibilità, replicabilità o

di sfruttamento commerciale.

2) I costi riferiti a produzioni televisive destinate ad una fruizione immediata, affluiscono a conto economico in un unico

esercizio, che solitamente coincide con quello di utilizzazione. Più precisamente:

• Informazione giornalistica, intrattenimento leggero e l’intera produzione radiofonica. I costi sono rilevati nell’esercizio

in cui sono sostenuti, che coincide, di norma, con quello di messa in onda.

• Eventi sportivi. I costi sono rilevati nell’esercizio in cui si svolge la manifestazione.

• Documentari, musica colta e prosa. I costi affluiscono al c/economico in un’unica soluzione nel momento in cui i

programmi sono pronti per la trasmissione o i cui diritti sono utilizzabili.

b) Le licenze d’uso di software iscritte tra i diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno al

netto delle quote di ammortamento, sono ammortizzate in tre esercizi a partire dall’anno di entrata in funzione.

c) I costi inerenti alla realizzazione della rete digitale terrestre sono iscritti tra le immobilizzazioni immateriali al netto delle

quote di ammortamento ed ammortizzati, a quote costanti, in relazione alla durata prevista di utilizzazione a partire dalla

data di attivazione del servizio.

d) I marchi sono ammortizzati in dieci esercizi a partire dall’anno di entrata in funzione.

e) Gli oneri pluriennali appostati fra le altre immobilizzazioni immateriali al netto delle relative quote di ammortamento,

sono riferiti a lavori di adattamento e miglioria eseguiti su immobili in locazione o concessione e agli oneri accessori su

finanziamenti. Le quote di ammortamento degli oneri per lavori di adattamento e miglioria sono determinate in base al

minor periodo tra quello di durata residua dei relativi contratti e quello di stimata utilità delle spese sostenute, calcolato

con riguardo alle aliquote rappresentative del deperimento economico tecnico, applicabili ai beni che ne formano

oggetto. Gli oneri accessori su finanziamenti sono ammortizzati in relazione alla durata dell’affidamento.

f) I beni costituenti le immobilizzazioni materiali – esposte in bilancio al netto dei relativi fondi di ammortamento - sono

iscritti al costo, maggiorato dei costi del personale interno sostenuti per il loro approntamento, incrementato per le rivalutazioni

di legge.

I costi delle immobilizzazioni materiali come sopra determinati sono ammortizzati a norma dell’art. 2426 punto 2 del

Codice Civile.

Le spese di manutenzione ordinaria sono addebitate al conto economico del periodo in cui sono sostenute.

g) Le locazioni finanziarie sono state contabilizzate mediante l’iscrizione nello stato patrimoniale del cespite e del debito,

di importo pari, all’inizio del contratto, al valore normale del bene in locazione. Gli ammortamenti dei beni in leasing

finanziario sono calcolati a quote costanti applicando l’aliquota del 6% annuo (in quanto relativa a immobili). I canoni di

leasing sono ripartiti tra quota corrisposta a titolo di oneri finanziari, contabilizzati come tali a conto economico e quota

capitale portata a riduzione del debito.

h) Le partecipazioni in imprese controllate non consolidate ed in imprese collegate sono valutate con il metodo del patrimonio

netto; le partecipazioni con quote di possesso inferiori al 20% e le quote in consorzi sono iscritte nel consolidato

al costo rettificato in caso di perdite durevoli di valore. Nel caso in cui le partecipate espongano un patrimonio netto

negativo (deficit), dopo avere svalutato integralmente il costo della partecipazione, si procede ad un ulteriore accantonamento

ai fondi per rischi e oneri per la quota di competenza. Le rettifiche per perdite durevoli di valore sono riassorbite

nel caso in cui tali perdite siano successivamente recuperate grazie al conseguimento di sufficienti utili di esercizio da

parte delle stesse società partecipate.

i) I titoli a reddito fisso iscritti nelle immobilizzazioni finanziarie sono valutati al costo di acquisizione. La differenza (positiva

o negativa) tra il costo di acquisizione ed il valore di rimborso concorre a formare il reddito per la quota maturata

nell’esercizio.

j) Le immobilizzazioni che, alla data della chiusura di bilancio, risultino durevolmente di valore inferiore, sono iscritte a tale

minor valore. Qualora siano venuti meno i motivi che avevano determinato la svalutazione operata in passati esercizi,

le immobilizzazioni sono rivalutate nei limiti della svalutazione effettuata.

k) Gli altri titoli inclusi tra le attività finanziarie che non costituiscono immobilizzazioni sono valutati al costo di acquisizione,

determinato con il metodo del costo medio ponderato, ovvero al valore di realizzo – desumibile dall’andamento di

mercato – se minore.

l) Le rimanenze finali di materie prime, sussidiarie e di consumo (materiali tecnici) sono valutate al costo di acquisto, determinato

con il metodo del costo medio ponderato, svalutato in relazione all’ andamento del mercato ed alle presumibili

mancate utilizzazioni legate a fenomeni di obsolescenza e lento rigiro. Le rimanenze finali di merci (libri, dvd ecc.) destinate

alla rivendita sono valutate al costo di acquisto, determinato con il metodo del costo medio ponderato, ovvero al

valore di presumibile realizzo desumibile dall’andamento del mercato, se minore.

m) I ratei e i risconti sono determinati sulla base dei parametri temporali riferiti alle singole partite.

n) I fondi per trattamento di quiescenza e obblighi simili, costituiti dal fondo integrazione indennità di anzianità, dal fondo

previdenza e dal fondo pensionistico integrativo aziendale, sono accantonati in conformità ad accordi collettivi. Il fondo

pensionistico integrativo aziendale è valutato sulla base di criteri attuariali.

o) Il fondo per imposte include le imposte riferite ai probabili oneri che potrebbero derivare dalla definizione di partite in

contestazione, nonché le imposte differite determinate con riguardo alle differenze temporanee che determinano minori

imposte correnti. Le imposte anticipate derivanti da componenti negativi di reddito a deducibilità fiscale differita e da

imponibili fiscali negativi sono rilevate nella voce dell’Attivo Circolante 4 ter “Imposte anticipate”, tenendo conto, ai fini

della loro determinazione ed iscrizione in bilancio, della ragionevole certezza del loro futuro recupero.

p) Gli altri fondi per rischi e oneri sono costituiti da accantonamenti destinati a coprire perdite o passività di natura determinata,

di esistenza certa o probabile, dei quali tuttavia sono indeterminati o l’ammontare o la data di sopravvenienza.

Essi vengono accantonati in modo analitico in relazione all’esistenza di specifiche posizioni di rischio e la relativa quantificazione

è effettuata sulla base di stime ragionevoli degli oneri che dalle stesse potrebbero derivare.

q) Il trattamento di fine rapporto di lavoro subordinato è determinato in conformità alle leggi ed ai contratti di lavoro in

vigore e accoglie il debito maturato nei confronti di tutti i dipendenti alla data di chiusura dell’esercizio, al netto delle

anticipazioni già erogate.

r) I debiti sono esposti al valore nominale; i crediti sono esposti al presumibile valore di realizzo, cioè al netto del fondo

svalutazione crediti, determinato sulla base di un’analitica valutazione dei rischi di solvibilità delle singole posizioni creditorie.

s) I debiti e i crediti in valute diverse dall’Euro figurano iscritti ai tassi di cambio correnti alla data di chiusura di bilancio,

con esclusione di quelli assistiti da contratti di copertura che sono valutati al cambio dello strumento finanziario. Gli utili

e le perdite che derivano da tale conversione sono rispettivamente accreditati e addebitati al conto economico come

componenti di reddito di natura finanziaria. L’eventuale utile netto che ne deriva è accantonato in un’apposita riserva

non distribuibile fino al suo realizzo.

t) La voce acconti comprende gli anticipi da clienti per forniture non ancora eseguite.

u) I costi e ricavi sono imputati al conto economico sulla base di principi omogenei di competenza.

v) I dividendi sono imputati al conto economico nell’esercizio in cui sono percepiti.

w) Le imposte sul reddito dell’esercizio sono iscritte in base alla stima del reddito imponibile, in conformità alle disposizioni

in vigore, considerando altresì le partite ad imponibilità differita. Il relativo debito per imposte da versare in sede di

dichiarazione dei redditi è iscritto tra i debiti tributari, unitamente ai debiti relativi ad imposte andate a ruolo. Il carico

fiscale risultante dal consolidato di Gruppo recepisce le iscrizioni dei singoli bilanci delle società, predisposti con criteri

uniformi e in applicazione dei principi della competenza e della prudenza.

Le società consolidate con il metodo integrale hanno optato per la tassazione di gruppo, con il trasferimento alla Capogruppo

degli adempimenti connessi alla liquidazione e al versamento dell’imposta IRES. La procedura di consolidamento

degli imponibili fiscali di gruppo è regolata da apposito accordo tra la Capogruppo e le società controllate.

I principi

fondamentali che reggono tale accordo sono quelli di neutralità (mancanza di effetti negativi per le singole società), di

proporzionalità nell’utilizzo delle perdite e di integrale remunerazione delle stesse in base all’aliquota IRES in vigore al

momento dell’effettivo utilizzo, in compensazione con redditi apportati.

x) In sede di consolidamento sono stati rilevati gli effetti fiscali derivanti dalle rettifiche di consolidamento comportanti

variazioni temporali sul risultato di Gruppo mediante iscrizione delle imposte anticipate e delle imposte differite.

y) Per far fronte al rischio di variazione dei tassi di interesse e dei cambi, sono stipulati contratti derivati a copertura di specifiche

operazioni. I differenziali di interesse da incassare o pagare sugli interest rate swap sono imputati a conto economico

per competenza lungo la durata del contratto. I differenziali di interesse maturati e non liquidati alla data di chiusura

dell’esercizio o liquidati anticipatamente rispetto alla competenza economica sono rilevati alla voce “Ratei e risconti”. I

contratti derivati di copertura dal rischio di cambio sono posti in essere a fronte di impegni contrattuali in valuta e comportano

l’adeguamento del valore del corrispondente debito sottostante. Il premio o lo sconto derivanti dal differenziale

fra il cambio a pronti e il cambio a termine dell’operazione di copertura effettuata mediante acquisto di valuta a termine

e i premi pagati a fronte di opzioni sono imputati a conto economico in rapporto alla durata del contratto.

In presenza di contratti che non rispettano pienamente i criteri contabili per essere definiti “di copertura”, nel caso in cui

la valutazione del mercato presenti valori negativi si provvede all’accantonamento di tale valore in un apposito Fondo

per rischi.

z) Le operazioni di incasso sono registrate per data di operazione bancaria, per le operazioni di pagamento si tiene altresì

conto della data di disposizione.

5) Stato Patrimoniale

Attivo

Immobilizzazioni

Immobilizzazioni Immateriali

Rilevano i costi dei fattori di produzione di carattere durevole, ma privi del requisito della materialità, al netto degli ammortamenti

e delle svalutazioni in caso di perdita durevole di valore.

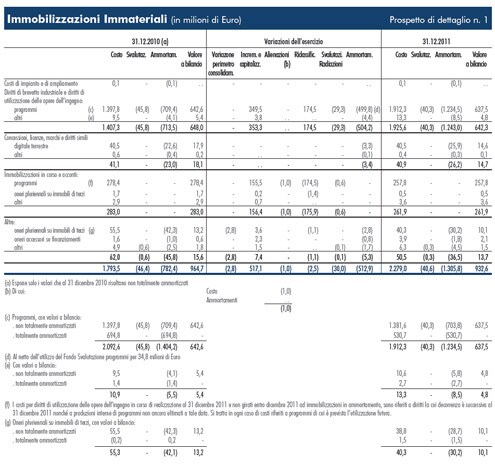

La voce ammonta complessivamente a 932,6 milioni di Euro, con un decremento netto di 32,1 milioni di Euro rispetto

all’esercizio precedente, rappresentato dal saldo tra nuovi investimenti (517,1 milioni di Euro), quote di ammortamento di

competenza dell’esercizio (512,9 milioni di Euro), svalutazioni e radiazioni (30,0 milioni di Euro), alienazioni (1,0 milioni di

Euro) e altri movimenti decrementativi (5,3 milioni di Euro, di cui 2,8 milioni di Euro conseguenti alla variazione del perimetro

di consolidamento).

La voce, come illustrato nel prospetto di dettaglio n. 1, è così composta:

Costi di impianto e di ampliamento. Sono iscritti nel bilancio della società Rai World per un valore non significativo (al

31 dicembre 2010: non significativo).

Diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno. La voce ammonta a 642,3 milioni di

Euro ed è così composta:

• 637,5 milioni di Euro riguardano i costi dei prodotti televisivi e cinematografici disponibili per l’impiego iscritti principalmente

nel bilancio della Capogruppo e di Rai Cinema e manifesta, rispetto al dato relativo al 31 dicembre 2010, un

decremento netto di 5,1 milioni di Euro. In particolare il predetto decremento equivale al saldo tra le nuove iscrizioni per

524,0 milioni di Euro (delle quali 174,5 milioni di Euro trasferite dalle immobilizzazioni in corso e acconti per diritti che si

sono resi disponibili nel corso dell’esercizio), la svalutazione, operata allo scopo di rilevare gli effetti derivanti dal rischio

di mancata trasmissibilità, replicabilità e sfruttamento commerciale di alcuni diritti, ammontante a 29,3 milioni di Euro e

le quote di ammortamento di competenza per 499,8 milioni di Euro;

• 4,8 milioni di Euro si riferiscono a diritti di utilizzazione software e manifesta rispetto al dato relativo al 31 dicembre 2010

un decremento netto di 0,6 milioni di Euro. In particolare il predetto decremento equivale al saldo tra le nuove iscrizioni

per 3,8 milioni di Euro e le quote di ammortamento di competenza per 4,4 milioni di Euro.

Per quanto si riferisce ai prodotti televisivi e cinematografici disponibili per l’impiego, il valore complessivo della voce al 31

dicembre 2011, al lordo della svalutazione, si ripartisce fra:

• diritti per programmi televisivi di proprietà o in concessione a tempo illimitato, per 265,3 milioni di Euro (al 31 dicembre

2010: 250,3 milioni di Euro);

• diritti per programmi televisivi di terzi in concessione a tempo determinato, per 412,5 milioni di Euro (al 31 dicembre

2010: 438,3 milioni di Euro).

Nel complesso gli investimenti in programmi effettuati nel 2011 ammontano a 505 milioni di Euro, comprensivi di 155,5

milioni di Euro relativi ad investimenti in programmi televisivi e cinematografici non ancora disponibili al 31 dicembre 2011,

appostati alla voce immobilizzazioni in corso e acconti.

L’analisi per tipologia degli investimenti al 31 dicembre 2011 evidenzia che nel corso dell’esercizio sono stati investiti 344,4

milioni di Euro nel genere fiction (serie, miniserie, tv movie, telenovelas, soap operas, ecc.), 79,8 milioni di Euro nel genere

film, 28,4 milioni di Euro in cartoni e comiche, 13,1 milioni di Euro in documentari, 10,6 milioni di Euro in musica colta e

prosa, 8,3 milioni di Euro in library di natura calcistica e 20,4 milioni di Euro in altri generi.

Concessioni, licenze, marchi e diritti simili. La voce comprende, al netto delle quote di ammortamento maturate, i costi

sostenuti per l’acquisizione in concessione delle frequenze per la rete digitale terrestre e i marchi di proprietà. Nel suo complesso

la voce ammonta a 14,7 milioni di Euro (al 31 dicembre 2010: 18,1 milioni di Euro) dei quali 14,6 milioni di Euro

riferite alle frequenze della rete digitale (al 31 dicembre 2010: 17,9 milioni di Euro).

Immobilizzazioni in corso e acconti. La voce ammonta a 261,9 milioni di Euro, dei quali:

• 257,8 milioni di Euro riguardano i costi dei programmi televisivi e cinematografici non ancora disponibili, e quindi non

assoggettabili ad ammortamento, e manifesta, rispetto al dato relativo al 31 dicembre 2010, un decremento netto di

20,6 milioni di Euro. In particolare il predetto decremento equivale al saldo fra gli aumenti per nuove iscrizioni (155,5

milioni di Euro), le diminuzioni per partite trasferite alla voce Diritti di brevetto industriale e diritti di utilizzazione delle opere

dell’ingegno, in quanto relative a produzioni e/o acquisti che si sono resi utilizzabili nel corso dell’esercizio (174,5 milioni

di Euro), a radiazioni e alienazioni per 1,6 milioni di Euro;

• 1,6 milioni di Euro si riferiscono a costi per analisi e programmi software e manifesta, rispetto al dato relativo al 31

dicembre 2010, un incremento netto di 0,5 milioni di Euro dovuto ad aumenti per nuove iscrizioni;

• 0,5 milioni di Euro si riferiscono a lavori in corso per adattamento e miglioria eseguiti su immobili in locazione o concessione

e manifesta, rispetto al dato relativo al 31 dicembre 2010, un decremento netto di 1,2 milioni di Euro;

• 2,0 milioni di Euro si riferiscono al costo di acquisizione dei diritti di opzione su accordi di sfruttamento commerciale

riguardanti library di natura calcistica iscritti nel bilancio della Capogruppo e manifesta, rispetto al dato relativo al 31

dicembre 2010, un incremento netto di 0,2 milioni di Euro.

Per quanto si riferisce ai programmi televisivi e cinematografici non ancora disponibili, la somma complessiva di 257,8

milioni di Euro include:

• 131,4 milioni di Euro relativi a programmi di proprietà non pronti al 31 dicembre 2011 o con diritti decorrenti in data

successiva al 31 dicembre 2011 (al 31 dicembre 2010: 158,8 milioni di Euro). Si segnala che tra questi figurano costi

pari a 9,0 milioni di Euro relativi alla produzione di una fiction di lunga serialità al momento interrotta in seguito a problematiche

sorte in fase di realizzazione con la società di produzione;

• 126,4 milioni di Euro relativi a programmi di terzi in concessione a tempo determinato, con decorrenza diritti successiva

al 31 dicembre 2011 (al 31 dicembre 2010: 119,6 milioni di Euro).

Altre. L’importo di 13,7 milioni di Euro include:

• 10,1 milioni di Euro inerenti ai costi sostenuti, al netto delle quote di ammortamento, per lavori di adattamento e miglioria

su immobili in locazione o concessione (al 31 dicembre 2010: 13,2 milioni di Euro);

• 2,1 milioni di Euro, al netto delle quote di ammortamento, relativi a contratti di finanziamento pluriennale da ripartirsi

lungo la durata dei medesimi (al 31 dicembre 2010: 0,6 milioni di Euro);

• 1,5 milioni di Euro inerenti a costi per investimenti in analisi e programmi software (al 31 dicembre 2010: 1,7 milioni di Euro).

L’importo relativo all’acquisizione di un diritto di prima negoziazione e di prelazione sulla trasmissione di partite di calcio

risulta azzerato (al 31 dicembre 2010: 0,1 milioni di Euro).

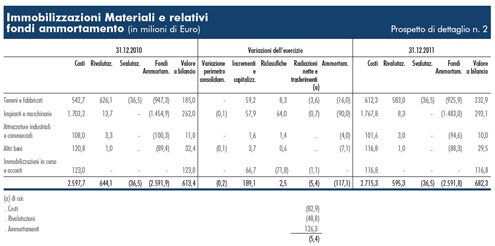

Immobilizzazioni Materiali

Rilevano i costi e le relative rivalutazioni dei beni strumentali caratterizzati dal duplice requisito dell’utilità pluriennale e della

materialità al netto degli ammortamenti ordinari e delle svalutazioni in caso di perdita durevole di valore.

Gli ammortamenti ordinari sono stati calcolati sulla base delle seguenti aliquote:

fabbricati e costruzioni leggere dal 3% al 10%

impianti e macchinario dal 9% al 33,3%

attrezzature industriali e commerciali dal 14,3% al 19%

altri beni dal 12% al 30%

Le immobilizzazioni materiali ammontano al 31 dicembre 2011 a 682,3 milioni di Euro e manifestano, nel loro complesso,

un incremento netto di 68,9 milioni di Euro rispetto al 31 dicembre 2010, costituito dal saldo tra nuove iscrizioni (189,1

milioni di Euro), ammortamenti (117,1 milioni di Euro), dismissioni e altri movimenti decrementativi (5,6 milioni di Euro, di

cui 0,2 milioni di Euro conseguenti alla variazione del perimetro di consolidamento) e altri movimenti incrementativi per 2,5

milioni di Euro, così come specificato nel prospetto di dettaglio n. 2.

Si precisa che le nuove iscrizioni, riflettenti gli investimenti realizzati nell’esercizio, comprendono 7,0 milioni di Euro iscritte a

capitalizzazione del costo del personale interno impegnato nella realizzazione di immobili, impianti e macchinari.

Di seguito vengono riportati i valori lordi delle rivalutazioni iscritte tra le immobilizzazioni materiali ripartiti per disposizioni

normative:

• 0,2 milioni di Euro lordi in attuazione della legge 19 dicembre 1973 n. 823;

• 38,3 milioni di Euro lordi in attuazione delle leggi 2 dicembre 1975 n. 576 e 19 marzo 1983 n. 72;

• 57,4 milioni di Euro in attuazione della legge 30 dicembre 1991 n. 413;

• 499,3 milioni di Euro in attuazione della legge 23 dicembre 1996 n. 650.

Immobilizzazioni Finanziarie

Esprimono i costi degli impieghi durevoli di natura finanziaria e le relative rivalutazioni, al netto delle componenti di svalutazione

richiamate in sede di commento delle singole appostazioni.

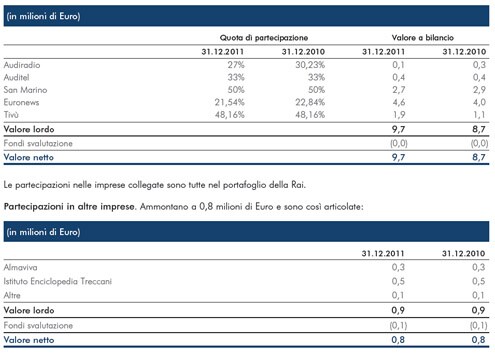

Ammontano nel complesso a 24,8 milioni di Euro e sono così articolate:

Partecipazioni in imprese controllate non consolidate. La voce, pari a 1,7 milioni di Euro (al 31 dicembre 2010: nessun

valore), rappresenta il valore del patrimonio netto di Rai Corporation conseguente al cambiamento del metodo di valutazione

della partecipazione come già in precedenza specificato.

Partecipazioni in imprese collegate. Sono rappresentate da società non rientranti nell’area di consolidamento, con quote

di possesso azionario superiori al 20% e sulle quali non è esercitata influenza dominante. Risultano articolate come segue:

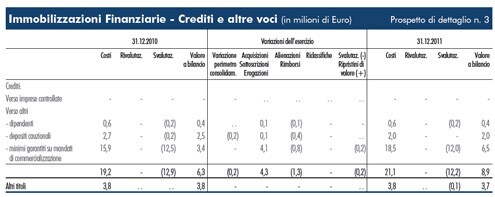

Crediti verso altri. Figurano iscritti per 8,9 milioni di Euro (al 31 dicembre 2010: 6,3 milioni di Euro) e sono composti da:

• minimi garantiti corrisposti a fronte di mandati di commercializzazione di diritti e altre iniziative commerciali per 6,5 milioni

di Euro;

• depositi cauzionali per 2,0 milioni di Euro;

• prestiti concessi a personale dipendente per 0,4 milioni di Euro;

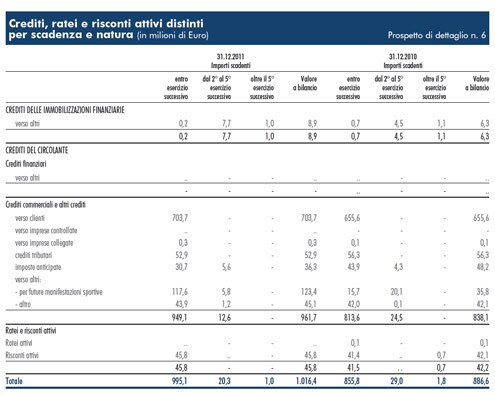

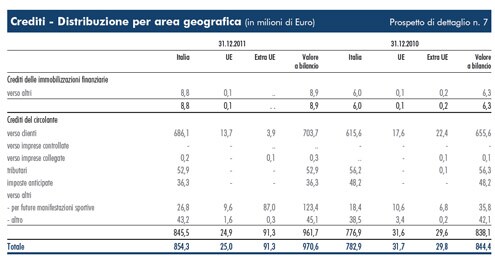

L’articolazione di questo complesso di voci è riportata nel prospetto di dettaglio n. 3. I prospetti di dettaglio n. 6 e n. 8 ne

illustrano la distribuzione per scadenza, natura e divisa mentre il prospetto di dettaglio n. 7 evidenzia l’articolazione per

area geografica.

Altri titoli. Esposti per 3,7 milioni di Euro (al 31 dicembre 2010: 3,8 milioni di Euro) sono interamente costituiti da titoli

prestati a garanzia.

L’articolazione della voce è riportata nel prospetto di dettaglio n. 3.

Attivo circolante

Rimanenze

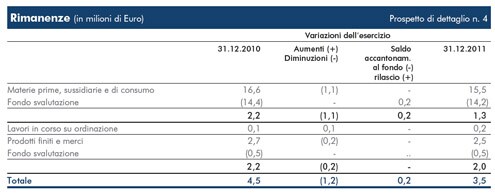

Ammontano, al netto del relativo fondo di svalutazione, a 3,5 milioni di Euro (al 31 dicembre 2010: 4,5 milioni di Euro).

Si

ripartiscono, come descritto nel prospetto di dettaglio n. 4, in:

• Materie prime, sussidiarie e di consumo: iscritte per 1,3 milioni di Euro, al netto del fondo svalutazione pari a 14,2 milioni

di Euro, sono rappresentate per la quasi totalità da scorte e ricambi per la manutenzione e l’esercizio dei beni strumentali

tecnici, assimilabili a materiali di consumo in quanto non destinati ad essere direttamente incorporati nel prodotto.

• Lavori in corso su ordinazione: iscritti per 0,2 milioni di Euro nel bilancio di Rai Way, sono relativi ai costi sostenuti per lo

sviluppo della rete Isoradio.

• Prodotti finiti e merci: ammontano a 2,0 milioni di Euro al netto del fondo svalutazione di 0,5 milioni di Euro e riguardano

principalmente le rimanenze collegate all’attività riferita a “Editoria periodica e libraria”, l’attività di distribuzione home

video e le rimanenze di merci acquisite in cambio di pubblicità.

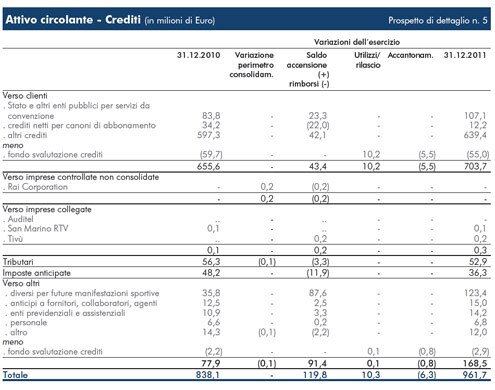

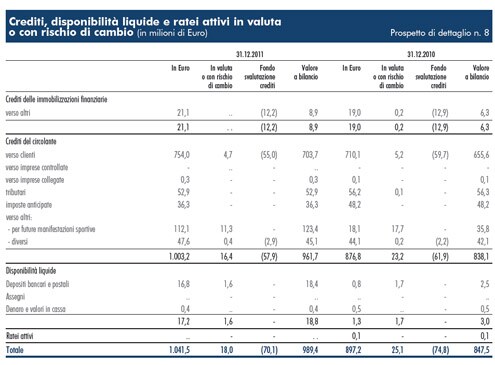

Crediti

Complessivamente iscritti per 961,7 milioni di Euro, evidenziano, rispetto al 31 dicembre 2010, un incremento di 123,6

milioni di Euro, come può essere rilevato dal prospetto di dettaglio n. 5, che ne illustra articolazione e componenti di valore,

e dai prospetti di dettaglio n. 6 e 8 che ne espongono distribuzione per scadenza, natura e divisa. L’articolazione per area

geografica è invece evidenziata nel prospetto di dettaglio n. 7.

Crediti verso clienti. Rileva i crediti di carattere commerciale. Nel loro complesso sono esposti per 703,7 milioni di Euro,

equivalenti ad un valore nominale di 758,7 milioni di Euro ricondotto ad un valore di probabile realizzo mediante una svalutazione

di 55,0 milioni di Euro e rispetto al 31 dicembre 2010 evidenziano un incremento di 48,1 milioni di Euro.

In dettaglio la voce risulta articolata in:

• crediti verso i clienti della SIPRA per servizi pubblicitari ceduti: esposti per un valore nominale di 326,4 milioni di Euro

presentano un incremento di 18,6 milioni di Euro rispetto al 31 dicembre 2010.

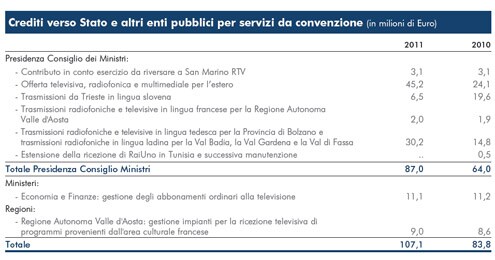

• crediti per servizi da convenzione resi allo Stato: esposti, come indicato nel prospetto che segue, per un valore nominale

di 107,1 milioni di Euro, si incrementano rispetto al 31 dicembre 2010 di 23,3 milioni di Euro, equivalenti al saldo fra

l’aumento per fatture emesse e per accertamenti di competenza 2011 e la diminuzione per incassi ricevuti.

• crediti netti per canoni di abbonamento: ammontano a 12,2 milioni di Euro con un decremento di 22,0 milioni di Euro

rispetto a quanto esposto al 31 dicembre 2010, rappresentano le quote di canoni di abbonamento ancora da riversare

alla Rai. In merito si precisa che saranno avviate le iniziative, già messe in atto con successo nel precedente esercizio,

finalizzate al recupero di tali crediti, consistenti nella richiesta al Ministero dell’Economia e delle Finanze di variazione

incrementativa dello specifico stanziamento del capitolo di spesa in sede di assestamento del Bilancio dello Stato per

l’esercizio

2012, al fine di consentirne il recupero con la liquidazione della quarta rata di riversamento dei canoni, prevista

per il mese di dicembre 2012.

• altri crediti: iscritti per un valore nominale di 313,0 milioni di Euro, con un incremento di 23,5 milioni di Euro rispetto a

quanto esposto al 31 dicembre 2010, rappresentano, fra le partite più significative, crediti verso clienti di Rai per cessione

diritti e prestazioni di diversa natura per 257,8 milioni di Euro, crediti verso clienti di Rai Cinema per 44,6 milioni di Euro,

crediti verso i clienti di Rai Way per 8,8 milioni di Euro e crediti verso clienti di Rai World per 1,6 milioni di Euro.

Crediti verso imprese collegate. Iscritti per 0,3 milioni di Euro (al 31 dicembre 2010: 0,1 milioni di Euro), rappresentano

il saldo dei crediti di natura non finanziaria verso le società San Marino RTV e Tivù rilevati nel bilancio della Capogruppo.

Crediti tributari. Iscritti al valore nominale di 52,9 milioni di Euro (al 31 dicembre 2010: 56,3 milioni di Euro) sono costituiti

in massima parte dai crediti iscritti in bilancio dalla Capogruppo (48,6 milioni di Euro) per IVA di Gruppo (41,0 milioni di

Euro), per imposte chieste a rimborso (7,4 milioni di Euro) e per la differenza da voci minori.

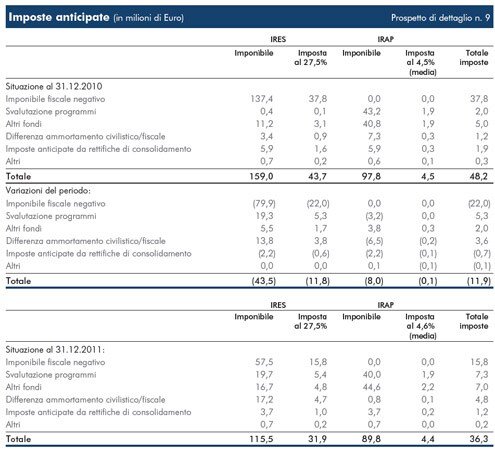

Imposte anticipate. Rappresentano il credito derivante da partite a deducibilità fiscale differita. La voce ammonta complessivamente

a 36,3 milioni di Euro (al 31 dicembre 2010: 48,2 milioni di Euro) ed è costituita dalle imposte differite attive

rilevate nei bilanci delle singole società (35,1 milioni di Euro) e da quelle derivanti dalle rettifiche di consolidamento (1,2

milioni di Euro). Presenta un decremento di 11,9 milioni di Euro come evidenziato nel prospetto n. 9 che ne rappresenta il

dettaglio. Le componenti più rilevanti si riferiscono per:

• 27,9 milioni di Euro rilevati nel bilancio della Capogruppo;

• 4,5 milioni di Euro rilevati nel bilancio di Rai Way;

• 2,1 milioni di Euro rilevati nel bilancio di Sipra;

• 0,6 milioni di Euro rilevati nel bilancio di Rai Cinema.

Crediti verso altri. Iscritti per 168,5 milioni di Euro (al 31 dicembre 2010: 77,9 milioni di Euro) esprimono, al netto di una

svalutazione di 2,9 milioni di Euro, il valore delle altre tipologie di crediti, così articolate:

• crediti verso fornitori relativi ad anticipi a fronte dell’acquisizione di diritti di ripresa di future manifestazioni sportive, iscritti

al valore nominale di 123,4 milioni di Euro;

• crediti verso fornitori relativi ad anticipi diversi iscritti al valore nominale di 15,0 milioni di Euro;

• crediti verso enti previdenziali e assistenziali per un valore nominale di 14,2 milioni di Euro principalmente relativi ad

anticipi erogati a fronte di contributi dovuti per collaborazioni artistiche e per anticipazioni del TFR;

• crediti verso il personale, iscritti al valore nominale di 6,8 milioni di Euro sono integralmente costituiti da anticipazioni

diverse, in massima parte riferite ad anticipi per spese di trasferta e per spese di produzione;

• crediti verso altri iscritti al valore nominale di 12,0 milioni di Euro.

Disponibilità liquide

L’ammontare di 18,8 milioni di Euro (al 31 dicembre 2010: 3,0 milioni di Euro) si riferisce prevalentemente alla Capogruppo

che gestisce il servizio di tesoreria centralizzata. Sono articolate nelle seguenti voci:

• Depositi bancari e postali: esposti per 18,4 milioni di Euro (al 31 dicembre 2010: 2,5 milioni di Euro) esprimono le

disponibilità a vista o a breve risultanti da rapporti di deposito o di conto corrente con Istituti di credito, Istituti finanziari

e con l’Amministrazione postale.

• Denaro e valori in cassa: iscritti per 0,4 milioni di Euro (al 31 dicembre 2010: 0,5 milioni di Euro) comprendono i fondi

liquidi rappresentati dal denaro e valori assimilabili (valori bollati, assegni circolari o comunque garantiti da Istituti di

credito ecc.) giacenti al 31 dicembre 2011 presso le casse sociali.

Il prospetto di dettaglio n. 8 espone la ripartizione delle disponibilità liquide in Euro e in altre valute.

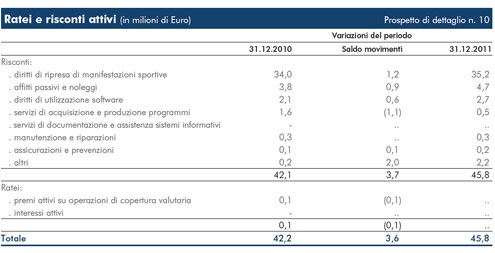

Ratei e risconti

Complessivamente esposti per 45,8 milioni di Euro (al 31 dicembre 2010: 42,2 milioni di Euro) sono costituiti da risconti

attivi per 45,8 milioni di Euro e da ratei attivi per un valore non significativo.

L’articolazione è riportata nel prospetto di dettaglio n. 10.

Passivo

Patrimonio Netto

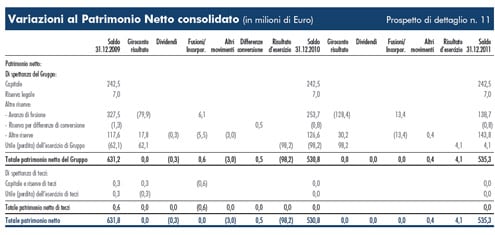

Il patrimonio netto ammonta complessivamente a 535,3 milioni di Euro e registra un incremento di 4,5 milioni di Euro

rispetto al 31 dicembre 2010 dovuto sostanzialmente al risultato dell’esercizio (4,1 milioni di Euro).

Le relative componenti e gli effetti delle operazioni registrate nell’attuale e nel precedente esercizio sono illustrati nel prospetto

di dettaglio n. 11.

Capitale Sociale

Al 31 dicembre 2011 il capitale sociale della Rai, interamente versato e sottoscritto, è formato da n. 242.518.100

azioni ordinarie del valore nominale unitario di 1 Euro, di proprietà del Ministero dell’Economia e delle Finanze (azioni

n. 241.447.000, pari al 99,5583% del capitale) e della SIAE, Società Italiana Autori Editori (azioni n. 1.071.100, pari allo

0,4417% del capitale).

Riserva legale

È iscritta nel bilancio della Capogruppo per 7,0 milioni di Euro.

Altre riserve

Sono registrate per complessive 281,7 milioni di Euro. Questo insieme di voci è composto da:

• 138,7 milioni di Euro quale avanzo di fusione;

• 143,0 milioni di Euro da altre riserve.

Utile dell’esercizio di Gruppo

Ammonta a 4,1 milioni di Euro.

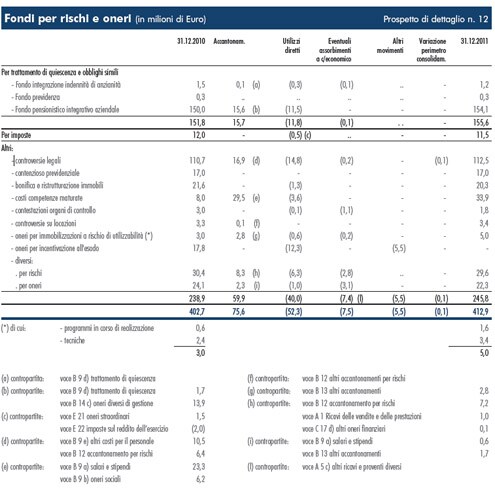

Fondi per rischi e oneri

Iscritti per 412,9 milioni di Euro, manifestano un incremento netto di 10,2 milioni di Euro rispetto al dato esposto nel

bilancio al 31 dicembre 2010. La composizione di questo complesso di voci e l’articolazione del predetto decremento sono

illustrate nel prospetto di dettaglio n. 12. Nelle note che seguono si forniscono ulteriori precisazioni in ordine ai contenuti

delle singole appostazioni.

Per trattamento di quiescenza e obblighi simili. Iscritti per 155,6 milioni di Euro (al 31 dicembre 2010: 151,8 milioni

di Euro), si compongono del fondo integrazione indennità di anzianità, del fondo previdenza e del fondo pensionistico

integrativo aziendale.

• Il fondo integrazione indennità di anzianità, iscritto per 1,2 milioni di Euro (al 31 dicembre 2010: 1,5 milioni di Euro),

rileva le somme dovute, al momento della risoluzione del rapporto di lavoro per limiti di età, ai dipendenti Rai, Rai Way e

Rai Cinema assunti fino al 1978 per l’indennità di preavviso maturata, rivalutata ogni anno con riguardo all’andamento

dei prezzi al consumo per le famiglie degli operai e degli impiegati. Nei casi di risoluzione anticipata o di novazione del

rapporto di lavoro, vengono rilasciate le relative quote accantonate.

• Il fondo previdenza, esposto per 0,3 milioni di Euro (al 31 dicembre 2010: 0,3 milioni di Euro), comprende gli stanziamenti

e le trattenute accantonati fino al 31 dicembre 1988, nonché le rivalutazioni annuali di tali somme iscritte nei

successivi periodi, al fine di preservare, per i dipendenti Rai che ne hanno il diritto, il valore reale del fondo in conformità

a quanto previsto nei C.C.L..

• Il fondo pensionistico integrativo aziendale, iscritto per 154,1 milioni di Euro (al 31 dicembre 2010: 150,0 milioni di

Euro) include l’onere per le integrazioni delle pensioni in godimento costituito dai fondi accantonati per i dipendenti Rai e

Rai Way che hanno optato per il trattamento pensionistico integrativo previsto dai vigenti accordi sindacali, mantenuti ad

un adeguato livello di congruità con riguardo alla riserva matematica finalizzata a garantire detto trattamento. Include,

inoltre, l’onere per le integrazioni delle pensioni che dovranno essere erogate ai dirigenti Rai ancora in servizio che ne

abbiano diritto, nell’ipotesi che venga esercitata l’opzione in favore dell’erogazione della pensione integrativa, determinato

con riferimento ai compensi percepiti, all’anzianità di servizio maturata, a stime probabilistiche ed ai parametri finanziari

e demografici normalmente utilizzati in fattispecie analoghe.

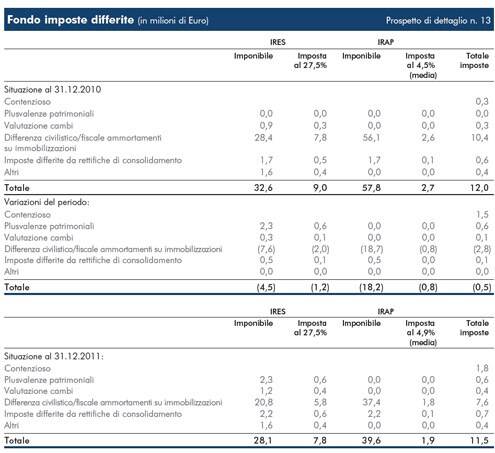

Per imposte. Ammonta a 11,5 milioni di Euro (al 31 dicembre 2010: 12,0 milioni di Euro) ed è rappresentato dagli accantonamenti

operati nei bilanci delle singole società, in particolare di Rai (7,2 milioni di Euro), Rai Way (1,8 milioni di Euro) e

Sipra (1,8 milioni di Euro) e da quelli derivanti dalle rettifiche di consolidamento (0,7 milioni di Euro). La voce presenta un

decremento di 0,5 milioni di Euro come evidenziato nel prospetto n. 13 che ne rappresenta il dettaglio.

Altri. Iscritti per un valore pari a 245,8 milioni di Euro (al 31 dicembre 2010: 238,9 milioni di Euro), rappresentano accantonamenti

per costi o perdite di natura determinata, certi ma non esattamente determinabili nell’ammontare, ovvero probabili

ma di importo stimabile con sufficiente ragionevolezza. Presentano un incremento di 6,9 milioni di Euro come evidenziato

nel prospetto n. 12 che ne rappresenta il dettaglio.

In ordine ai contenziosi in corso con personale dipendente e con terzi, l’accantonamento ai fondi per rischi e oneri tiene

conto della miglior stima dei probabili oneri sulla base delle più aggiornate informazioni disponibili.

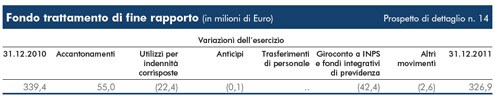

Trattamento di fine rapporto di lavoro subordinato

Complessivamente iscritto per 326,9 milioni di Euro (al 31 dicembre 2010: 339,4 milioni di Euro), il fondo per trattamento

di fine rapporto di lavoro subordinato è determinato a livello individuale con riguardo alle disposizioni di cui all’art. 2120

del Codice Civile, integrate dalla legge Finanziaria 2007 (Legge 27 dicembre 2006 n. 296), che ha fissato al 1° gennaio

2007 l’entrata in vigore della nuova normativa sui fondi pensione (D.Lgs. 5 dicembre 2005 n. 252).

Per effetto di tale normativa, gli accantonamenti di TFR confluiscono a fondi pensione esterni all’azienda, a meno che il

dipendente non chieda che il TFR continui a maturare presso l’azienda: in tal caso gli accantonamenti sono versati a un

fondo gestito dall’INPS che rimetterà all’azienda i benefici da questa erogati nel caso di concessione di anticipi o di cessazione

del rapporto di lavoro, come previsto dall’articolo 2120 del Codice Civile.

La composizione della voce e le relative variazioni sono riportate nel prospetto di dettaglio n. 14.

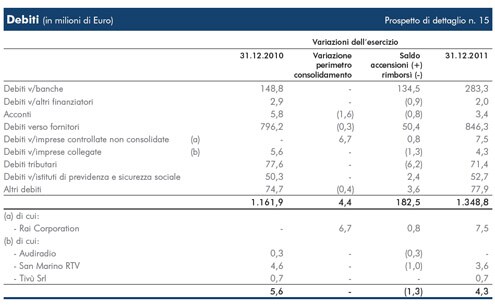

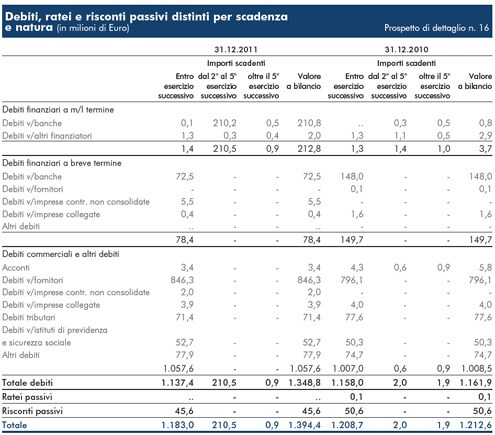

Debiti

Iscritti per 1.348,8 milioni di Euro, manifestano un incremento complessivo di 186,9 milioni di Euro rispetto al 31 dicembre

2010. In particolare i debiti finanziari verso banche ammontano complessivamente a 283,3 milioni di Euro, con un incremento

netto di 134,5 milioni di Euro rispetto a quanto esposto nel bilancio 2010. Non risultano iscritti debiti assistiti da

garanzie reali su beni sociali.

La composizione di questo complesso di voci è illustrata nel prospetto di dettaglio n. 15 mentre i prospetti di dettaglio n. 16

e 17 analizzano la composizione della voce per scadenza, natura e divisa.

Per quanto relativo alla distribuzione per area geografica, circa l’87% si riferisce a soggetti residenti in Italia e circa il 9%

a soggetti residenti in Paesi extra UE.

Nelle note che seguono si forniscono ulteriori precisazioni in ordine ai contenuti delle singole appostazioni.

Debiti verso banche. Iscritti per 283,3 milioni di Euro (al 31 dicembre 2010: 148,8 milioni di Euro), sono costituiti per 72,5

milioni di Euro dal saldo negativo di conto corrente con alcuni Istituti di credito e per 210,8 milioni di Euro da finanziamenti

a medio lungo termine. In merito a questi ultimi si precisa che l’importo di 210,0 milioni di Euro, iscritto nel bilancio della

capogruppo, è relativo a un finanziamento chirografario sottoscritto nel mese di maggio 2011 con cinque controparti bancarie.

Il prestito, ampliabile fino un importo massimo di 295 milioni di Euro, prevede il rimborso integrale al 31.12.2015,

con ammortamento a decorrere da giugno 2013, tramite rate semestrali costanti. Tale finanziamento, convertito nel rispetto

della policy aziendale per circa il 70% a tasso fisso mediante Interest Rate Swap, è destinato alla copertura degli investimenti

sul Digitale Terrestre e sull’offerta radiotelevisiva nonché di altri investimenti produttivi. Il finanziamento prevede il rispetto di

due indici parametrico/patrimoniali da calcolare sul bilancio consolidato, ampiamente rispettati.

Debiti verso altri finanziatori. La voce ammonta a complessivi 2,0 milioni di Euro (al 31 dicembre 2010: 2,9 milioni di

Euro) e rappresenta, per 1,2 milioni di Euro, il debito residuo da corrispondere alla società di leasing per il contratto di

locazione finanziaria relativo all’immobile sito in Aosta adibito a sede regionale, e per 0,8 milioni di Euro da debiti iscritti

nel bilancio della società Rai Way.

Acconti. Ammontano a 3,4 milioni di Euro (al 31 dicembre 2010: 5,8 milioni di Euro) totalmente riferiti ad anticipazioni

diverse.

Debiti verso fornitori. Nel complesso sono esposti per 846,3 milioni di Euro (al 31 dicembre 2010: 796,2 milioni di Euro)

e manifestano un incremento di 50,1 milioni di Euro rispetto a quanto iscritto nel precedente esercizio. Sono interamente

riferiti a debiti di natura non finanziaria (al 31 dicembre 2010: 796,1 milioni di Euro); i debiti di natura finanziaria si sono

azzerati nel corso dell’esercizio (al 31 dicembre 2010: 0,1 milioni di Euro).

Debiti verso imprese controllate non consolidate. Ammontano a 7,5 milioni di Euro (al 31 dicembre 2010: nessun

valore) e riguardano i debiti della Capogruppo con la società Rai Corporation non oggetto di elisione in conseguenza al

cambiamento del metodo di valutazione della partecipazione come già in precedenza specificato. Si compongono per 5,5

milioni di Euro da debiti di natura finanziaria e per 2,0 milioni di Euro da debiti di altra natura.

Debiti verso imprese collegate. Ammontano a 4,3 milioni di Euro (al 31 dicembre 2010: 5,6 milioni di Euro) e riguardano

i debiti della Capogruppo verso San Marino RTV per un importo di 3,6 milioni di Euro, e verso Tivù per 0,7 milioni di Euro.

Si compongono per 0,4 milioni di Euro da debiti di natura finanziaria (al 31 dicembre 2010: 1,6 milioni di Euro) e per 3,9

milioni di Euro da debiti di altra natura (al 31 dicembre 2010: 4,0 milioni di Euro).

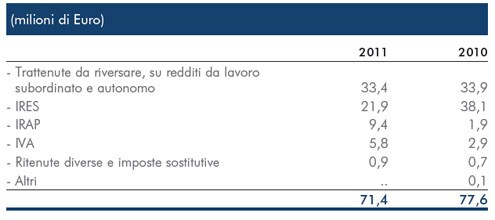

Debiti tributari. Iscritti per 71,4 milioni di Euro (al 31 dicembre 2010: 77,6 milioni di Euro), manifestano un decremento

di 6,2 milioni di Euro rispetto a quanto iscritto nel precedente esercizio. Sono così articolati:

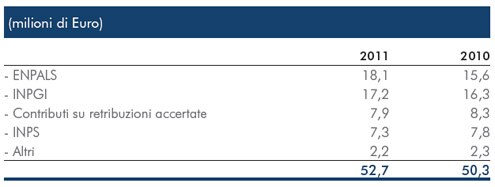

Debiti verso Istituti di previdenza e di sicurezza sociale. Ammontanti a 52,7 milioni di Euro (al 31 dicembre 2010: 50,3

milioni di Euro), riflettono le quote afferenti il lavoro subordinato e il lavoro autonomo, da versare agli enti percipienti nel

rispetto delle ordinarie scadenze. Figurano così articolati:

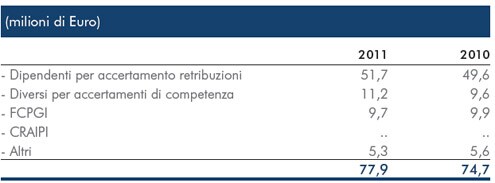

Altri debiti. Iscritti per 77,9 milioni di Euro (al 31 dicembre 2010: 74,7 milioni di Euro), presentano un incremento netto di

3,2 milioni di Euro e sono così costituiti:

Ratei e risconti

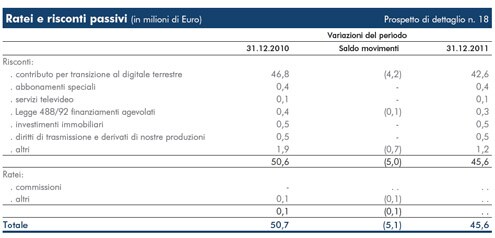

Ammontano nel complesso a 45,6 milioni di Euro (al 31 dicembre 2010: 50,7 milioni di Euro). L’analisi della voce e il

raffronto con il precedente esercizio sono riportati nel prospetto di dettaglio n. 18.

Nella voce figurano iscritti l’ammontare dei contributi pari a 42,6 milioni di Euro, al netto della quota già rilevata a conto

economico, erogati dal Ministero per le Comunicazioni dal 2007 a sostegno delle iniziative per l’accelerazione del processo

di transizione al digitale terrestre, consistenti in interventi su impianti e adeguamento infrastrutturale di siti per l’estensione

delle aree con copertura digitale e il miglioramento dell’omogeneità di ricezione e della qualità del servizio all’utente.

Il compito di effettuare gli investimenti necessari è affidato alla società controllata Rai Way SpA, alla quale sono demandate,

tra l’altro, la progettazione, l’installazione, la realizzazione, la manutenzione, l’implementazione, lo sviluppo e la gestione

delle reti di telecomunicazione.

Il contributo è rilevato nel conto economico di ciascun esercizio in relazione agli ammortamenti rilevati dalla controllata,

tenuto conto del rapporto tra l’ammontare dei contributi riscossi e gli investimenti complessivamente previsti per la realizzazione

dei progetti ad essi correlati.

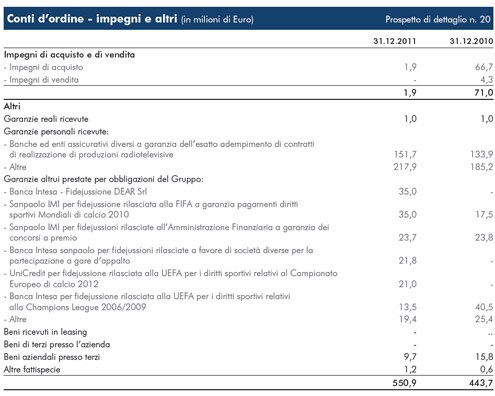

6) Conti d’Ordine

Iscritti per 673,4 milioni di Euro (al 31 dicembre 2010: 656,0 milioni di Euro) si articolano come direttamente indicato sullo

stato patrimoniale e analizzati nei prospetti di dettaglio n. 19 e 20.

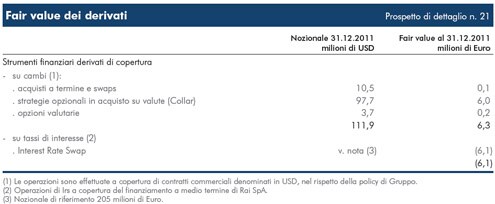

Le caratteristiche dei contratti di copertura attivati a fronte di specifici impegni del Gruppo ed il riferimento al relativo fair

value, sono riepilogate nel prospetto di dettaglio n. 21. Il fair value di tali strumenti viene determinato facendo riferimento al

valore di mercato alla data di chiusura del periodo oggetto di valutazione; nel caso di strumenti non quotati lo stesso viene

determinato attraverso tecniche finanziarie di valutazione comunemente utilizzate.

Nel loro complesso i contratti di copertura attivati risultano, nel rispetto della policy di Gruppo, di importo ragionevole in

rapporto all’entità totale degli impegni soggetti a tali rischi.

Ad integrazione di quanto rilevato nei conti d’ordine, si informa che il credito finanziario della Capogruppo verso la controllata

SIPRA, pari a 2,2 milioni di Euro, è stato oggetto di pignoramento a favore di INPGI.

Al 31 dicembre 2011 non sussistono, oltre a quelli evidenziati tra i conti d’ordine, impegni di acquisto o di vendita di beni

e servizi di particolare rilevanza in aggiunta a quelli assunti nell’ordinaria gestione dell’impresa, la cui conoscenza sia utile

per meglio valutare la situazione patrimoniale e finanziaria della società.

Si segnala infine che nel prospetto di dettaglio n. 20 sono evidenziati l’ammontare dei beni aziendali presso terzi.

7) Conto Economico

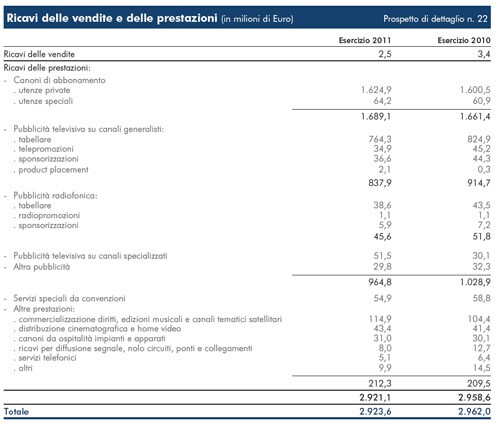

Valore della produzione Ricavi delle vendite e delle prestazioni. Iscritti per 2.923,6 milioni di Euro, con un decremento di 38,4 milioni di Euro

rispetto al 31 dicembre 2010, includono i ricavi di competenza dell’esercizio al netto delle partite infragruppo e sono prevalentemente

rappresentati da canoni di abbonamento e pubblicità. La disaggregazione di questi ricavi nelle loro componenti

più significative è illustrata nel prospetto di dettaglio n. 22. L’articolazione per area geografica dei ricavi evidenzia una

provenienza prevalentemente nazionale.

In merito ai proventi da canoni di abbonamento si precisa che il meccanismo di determinazione del canone unitario previsto

dal Testo Unico dei media audiovisivi e radiofonici (cosiddetta “contabilità separata”), finalizzato ad assicurare la proporzionalità

tra costi sostenuti dalla Rai, e certificati da revisore indipendente, per lo svolgimento delle attività di servizio pubblico

ad essa affidate e le risorse da canone, evidenzia una carenza di queste ultime per il periodo 2005 - 2010 per un importo

pari a oltre 1,7 miliardi di Euro, di cui oltre 300 milioni di Euro riferiti al solo 2010. La Rai nel corso del 2011 ha chiesto,

mediante diffida, il pagamento delle somme a proprio favore come evidenziate dai modelli di contabilità separata, oltre agli

interessi maturati e maturandi.

Per il 2011, i dati della “contabilità separata” saranno disponibili, secondo le tempistiche fissate, entro quattro mesi dalla

data di approvazione del bilancio da parte dell’Assemblea degli Azionisti.

Variazione delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti. Iscritta per un valore non significativo

in milioni di Euro (al 31 dicembre 2010: 0,2 milioni di Euro) esprime la variazione del magazzino collegato all’attività

commerciale.

Variazione dei lavori in corso su ordinazione. Iscritta per un valore pari a 0,1 milioni di Euro (al 31 dicembre 2010: -0,6

milioni di Euro) si riferisce prevalentemente al valore risultante dal bilancio di Rai Way per il completamento della rete Isoradio.

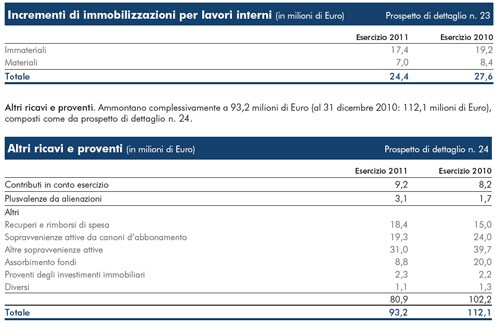

Incrementi di immobilizzazioni per lavori interni. La somma di 24,4 milioni di Euro (al 31 dicembre 2010: 27,6 milioni

di Euro) rappresenta il complesso dei costi delle risorse interne afferenti le immobilizzazioni, capitalizzati alle specifiche voci

dell’attivo patrimoniale. Il dettaglio è rappresentato nel prospetto n. 23.

Costi della produzione

Questo complesso di voci rileva i costi e Ie minusvalenze attinenti l’ordinaria attività di impresa, esclusi quelli relativi alla

gestione finanziaria. I costi qui rappresentati sono al netto di quelli riguardanti le immobilizzazioni immateriali e materiali

che concorrono a formare i valori iscritti alle rispettive voci dell’attivo patrimoniale.

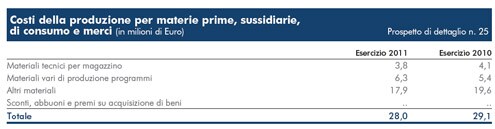

Materie prime, sussidiarie, di consumo e merci. Il valore complessivo ammonta a 28,0 milioni di Euro (al 31 dicembre

2010: 29,1 milioni di Euro), alla cui formazione concorrono, tra l’altro, gli acquisti di materiali tecnici per magazzino –

esclusi quelli destinati alla realizzazione di impianti e direttamente contabilizzati fra le immobilizzazioni materiali – i materiali

vari di produzione (scenografia, costumi ecc.) ed i materiali vari di esercizio (combustibili, carburanti, cancelleria, stampati

ecc.), al netto di sconti e abbuoni ottenuti, come risulta dal prospetto di dettaglio n. 25.

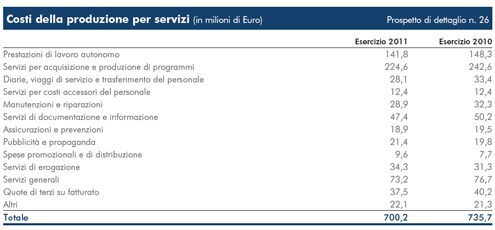

Servizi. Ammontano complessivamente a 700,2 milioni di Euro (al 31 dicembre 2010: 735,7 milioni di Euro) ed esprimono

i costi del lavoro autonomo e degli altri servizi esterni, al netto degli sconti e abbuoni ottenuti, come risulta dal prospetto di

dettaglio n. 26. Comprendono, tra l’altro, gli emolumenti, le indennità di carica e i rimborsi spese corrisposti dalla Capogruppo

agli Amministratori per 1,9 milioni di Euro e ai Sindaci per 0,2 milioni di Euro. Nella voce sono inoltre inclusi oneri per la

revisione legale dei conti per 0,2 milioni di Euro e per gli altri servizi di verifica della società di revisione per 0,1 milioni di Euro.

Si segnala, che un Amministratore e un Sindaco della Capogruppo hanno svolto, in sovrapposizione, mansioni analoghe in

altre società controllate percependo emolumenti di ammontare non significativo.

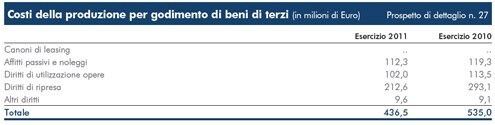

Godimento beni di terzi. Iscritti per 436,5 milioni di Euro (al 31 dicembre 2010: 535,0 milioni di Euro), esprimono i costi

sostenuti per affitti, locazioni e noleggi, diritti di utilizzazione e diritti di ripresa, come da prospetto di dettaglio n. 27.

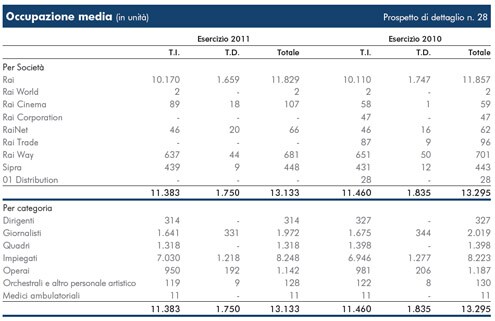

Personale. Il costo del lavoro subordinato ammonta a 1.027,8 milioni di Euro (al 31 dicembre 2010: 1.014,5 milioni di

Euro), ripartito secondo l’articolazione direttamente rappresentata nel conto economico. Il numero medio dei dipendenti

a ruolo nel 2011 ammonta a 13.133 unità inclusive del personale a tempo determinato, dei contratti di inserimento e dei

contratti di apprendistato (al 31 dicembre 2010: 13.295), distribuite per categoria e per società come dal prospetto di

dettaglio n. 28.

Ammortamenti e svalutazioni. Complessivamente ammontano a 666,3 milioni di Euro (al 31 dicembre 2010: 693,3

milioni di Euro), dei quali 512,9 milioni di Euro riferiti all’ammortamento delle immobilizzazioni immateriali e 117,1 milioni

di Euro riferiti all’ammortamento delle immobilizzazioni materiali così come esposto nei prospetti di dettaglio n. 1 e n. 2. La

voce include una svalutazione dei programmi immobilizzati di 29,3 milioni di Euro messa in atto al fine di tener conto dei

rischi di mancata trasmissibilità, replicabilità e sfruttamento commerciale di alcuni diritti.

Variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci. Iscritta per un valore di 1,1 milioni di

Euro (al 31 dicembre 2010: 0,1 milioni di Euro) esprime il decremento di valore delle rimanenze nette rilevate nell’attivo

circolante al 31 dicembre 2011 rispetto a quello dell’esercizio precedente.

Accantonamenti per rischi. Iscritti per 13,7 milioni di Euro (al 31 dicembre 2010: 17,2 milioni di Euro), rilevano gli stanziamenti

operati ad integrazione dei fondi rischi; le voci più significative sono evidenziate nel prospetto di dettaglio n. 12 e

sono riferite prevalentemente ad accantonamenti operati dalla Capogruppo (9,6 milioni di Euro).

Altri accantonamenti. Ammontano a 4,5 milioni di Euro (al 31 dicembre 2010: 2,2 milioni di Euro); le voci più rilevanti

sono evidenziate nel prospetto di dettaglio n. 12 e sono riferite prevalentemente agli accantonamenti iscritti nel bilancio Rai

(1,4 milioni di Euro) e Rai Way (2,9 milioni di Euro).

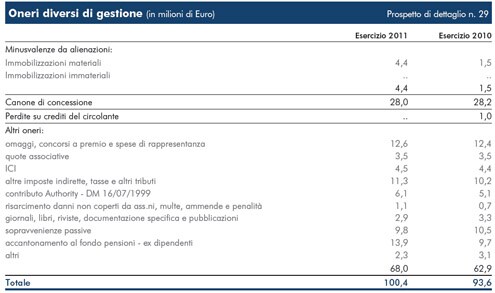

Oneri diversi di gestione. Iscritti per 100,4 milioni di Euro (al 31 dicembre 2010: 93,6 milioni di Euro), si distribuiscono

secondo l’articolazione direttamente illustrata nel conto economico e meglio analizzata nel prospetto di dettaglio n. 29 e si

riferiscono in massima parte a costi esposti nel bilancio della Capogruppo (92,3 milioni di Euro).

Proventi e oneri finanziari

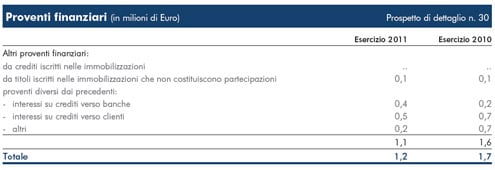

Altri proventi finanziari. Ammontano complessivamente a 1,2 milioni di Euro (al 31 dicembre 2010: 1,7 milioni di Euro)

e risultano ripartiti come specificato nel prospetto di dettaglio n. 30.

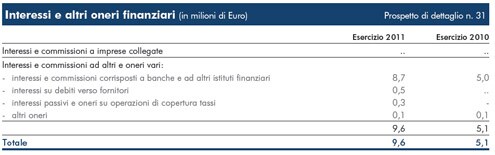

Interessi e altri oneri finanziari. Iscritti per 9,6 milioni di Euro (al 31 dicembre 2010: 5,1 milioni di Euro), rilevano gli

interessi passivi, i costi per commissioni sui servizi finanziari ricevuti ed altri oneri della gestione finanziaria come dettagliato

nel prospetto n. 31.

Utili e perdite su cambi. Evidenziano una perdita ammontante a 0,9 milioni di Euro (al 31 dicembre 2010: un utile pari a

3,0 milioni di Euro). Alla composizione di tale voce concorrono sia gli oneri di cambio e i premi sulle operazioni di copertura

valutaria, sia l’effetto dell’adeguamento del valore dei debiti e dei crediti in valute diverse dall’Euro al tasso di cambio in

vigore alla data di fine periodo o al cambio di copertura, nel caso di coperture attivate sul rischio di cambio, come articolato

nel prospetto di dettaglio n. 32.

Rettifiche di valore di attività finanziarie

Rivalutazioni. La voce ammonta a 1,1 milioni di Euro (al 31 dicembre 2010: 1,1 milioni di Euro), determinate dalla valutazione

a patrimonio netto delle partecipazioni in società collegate.

Svalutazioni. Complessivamente iscritte per 7,0 milioni di Euro (al 31 dicembre 2010: 0,1 milioni di Euro), esprimono

l’onere costituito dalle svalutazioni delle immobilizzazioni finanziarie, determinato dalle perdite registrate nell’esercizio dalle

società partecipate per 6,8 milioni di Euro, nonché dalle rettifiche di valore di crediti immobilizzati per 0,2 milioni di Euro.

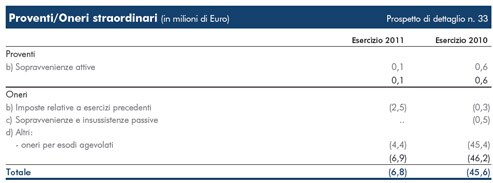

Proventi e oneri straordinari

La voce, articolata in proventi per 0,1 milioni di Euro e oneri per 6,9 milioni di Euro, è analizzata nel prospetto di dettaglio n. 33.

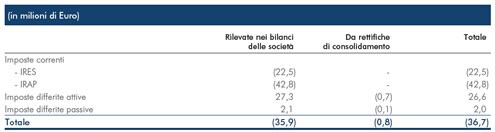

Imposte sul reddito dell’esercizio, correnti, differite e anticipate

L’importo di 36,7 milioni di Euro, si compone delle imposte correnti e differite esposte nei bilanci delle singole società e

delle imposte teoriche derivanti dalle rettifiche di consolidamento. L’articolazione della voce è rappresentata nella seguente

tabella:

8) Risultato dell’esercizio

L’esercizio chiude con un risultato positivo di 4,1 milioni di Euro esclusivamente di competenza del Gruppo.

9) Raccordo tra bilancio Rai e bilancio consolidato

al 31 dicembre 2011 e al 31 dicembre 2010

L’analisi delle voci di raccordo tra il risultato d’esercizio ed il patrimonio netto della Capogruppo e i rispettivi dati consolidati,

è così rappresentata:

10) Altre informazioni

In merito all’informativa sulle parti correlate si rende noto che nell’esercizio non si sono verificate, all’interno del Gruppo,

operazioni di importo rilevante, concluse al di fuori delle normali condizioni di mercato.

In merito alle sentenze con le quali la Corte dei Conti - Sezione giurisdizionale per la Regione Lazio - ha condannato al pagamento

in favore della Rai per danno erariale alcuni soggetti, tra i quali figurano dirigenti e Consiglieri di Amministrazione

della Rai, contro le quali è stata proposta impugnativa in appello da tutti gli intimati, si informa che, in relazione all’istanza

di definizione agevolata presentata da alcuni degli intimati relativamente ad una delle sentenze in essere, all’esito della

Camera di Consiglio della Corte dei Conti tenutasi in data 18 gennaio 2012, il Collegio ha accolto l’istanza di riduzione,

quantificando nel 20% dell’importo originario della sentenza la somma che gli intimati sono obbligati a corrispondere alla

Rai. Gli effetti positivi sul bilancio Rai saranno pertanto rilevati nell’esercizio 2012.

Per i fatti di rilievo intervenuti dopo la chiusura dell’esercizio e la natura dell’attività del Gruppo si rinvia a quanto riportato

nella Relazione sulla gestione.

|